Ознаки та критерії оцінки фінансової звітності

Слайды и текст этой презентации

| Слайд №1 | |

|

1 Виконала : студентка 4-го курсу групи Боа-108 Гоменюк Я.Ф. ОЗНАКИ ТА КРИТЕРІЇ ОЦІНКИ ФІНАНСОВОЇ ЗВІТНОСТІ |

| Слайд №2 | |

|

2 Загальновідомо, що аудит являє собою незалежну перевірку фінансової звітності та висловлення думки щодо неї. Основною проблемою у досягненні цієї мети аудиту — оцінки фінансової звітності — є вирішення питання, як і на що саме (головне, суттєве) спрямувати роботу аудитора. Це центральне питання методології проведення аудиту. Проте, на жаль, стосовно тлумачення поняття аудиту та його складових у зарубіжній спеціальній літературі та аудиторській практиці єдиної думки і єдиного підходу немає. |

| Слайд №3 | |

|

Розмаїття думок зарубіжних аудиторів щодо спрямованості перевірки та оцінки фінансової звітності можна згрупувати за: 2 — критеріями (М. Бак, Е. Д. Де-Бруін, С. Терлі, Великобританія); — завданнями (Шотландський Інститут чартерних бухгалтерів); — напрямами (аудиторська фірма «Мазар», Франція); — вимогами (аудиторська фірма КРМG, Німеччина); — передумовами і напрямами (Дж. Робертсон, США); — підходами (Рой Додж, Великобританія). |

| Слайд №4 | |

|

Виходячи з тлумачення понять, що розглядаються, за словниками І. Даля, С. Ожегова, стосовно аудиту вони означають: 4 |

| Слайд №5 | |

|

5 Виходячи з тлумачення понять, що розглядаються, за словниками І. Даля, С. Ожегова, стосовно аудиту вони означають: |

| Слайд №6 | |

|

6 Ураховуючи особливості розвитку ринкової економіки в Україні, Закон України «Про аудиторську діяльність», Закон України «Про бухгалтерський облік і звітність в Україні», а також зарубіжний досвід, на нашу думку, до ознак і критеріїв оцінки фінансової звітності слід віднести такі: фактичну наявність — контроль реального існування відображених у балансі активів і пасивів. належність — перевірка того, чи всі активи і пасиви, показані в балансі, належать підприємству, яке перевіряється. обережність — перевірка обов’язковості обліку дійсних витрат, реальних надходжень і витрат, що передбачаються. повноту — перевірку відображення всіх активів і пасивів підприємства в повному обсязі. оцінку — вивчення оцінки активів і пасивів протягом року згідно з прийнятою обліковою політикою (зокрема за методами оцінки), обраною підприємством на початку звітного періоду. |

| Слайд №7 | |

|

7 Ураховуючи особливості розвитку ринкової економіки в Україні, Закон України «Про аудиторську діяльність», Закон України «Про бухгалтерський облік і звітність в Україні», а також зарубіжний досвід, на нашу думку, до ознак і критеріїв оцінки фінансової звітності слід віднести такі: законність — контроль дотримання підприємством при веденні бухгалтерського обліку і складанні фінансової звітності норм чинного законодавства і нормативних документів; визначення складу собівартості продукції; розрахунок податку на додану вартість та інші операції, що стосуються господарсько-фінансової діяльності підприємства; постійність — перевірка дотримання обраної підприємством облікової політики, а також безперервності функціонування його. відповідність — вивчення облікових записів та даних фінансової звітності з погляду належності до звітного періоду, що перевіряється. правильність відображення — визначення правдивості, точності, об’єктивності відображення становища підприємства на дату складання фінансової звітності за затвердженими типовими формами звітності. |

| Слайд №8 | |

|

8 Такі ознаки і критерії, як точність, об’єктивність, правдивість, достовірність охоплені ознакою і критерієм «правильність відображення», межі облікового періоду — «відповідність», права й обов’язки — «належність», класифікація і пояснення статей звіту охоплюються переліченими вище критеріями. |

| Слайд №9 | |

|

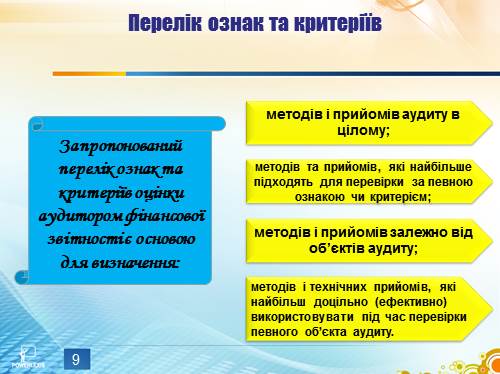

9 Перелік ознак та критеріїв Запропонований перелік ознак та критеріїв оцінки аудитором фінансової звітності є основою для визначення: методів і прийомів аудиту в цілому; методів та прийомів, які найбільше підходять для перевірки за певною ознакою чи критерієм; методів і прийомів залежно від об’єктів аудиту; методів і технічних прийомів, які найбільш доцільно (ефективно) використовувати під час перевірки певного об’єкта аудиту. |

| Слайд №10 | |

|

Дякую за увагу ! |