Поняття корпоративної звітності, принципи її підготовки та користувачі

Слайды и текст этой презентации

| Слайд №1 | |

|

Тема 1: Поняття корпоративної звітності, принципи її підготовки та користувачі План 1. Поняття корпоративної звітності та її склад 2. Принципи підготовки та якісні характеристики корпоративної звітності 3. Користувачі корпоративної звітності |

| Слайд №2 | |

|

1. Поняття корпоративної звітності та її склад Корпорацією визнається договірне об’єднання, створене на основі поєднання виробничих, наукових і комерційних інтересів підприємств, що об’єдналися, з делегуванням ними окремих повноважень централізованого регулювання діяльності кожного з учасників органам управління корпорації. Корпорації — це інституційні одиниці, що створені спеціально з метою ринкового виробництва товарів та послуг і є джерелами прибутку чи іншої фінансової вигоди для своїх власників. У ринковій економіці корпорації вважаються основною інституційною формою підприємництва. Корпорації знаходяться у приватній власності акціонерів і пайовиків, відповідальність кожного з яких обмежена розміром капіталу, вкладеного в акції. |

| Слайд №3 | |

|

До корпорацій відносяться корпоративні підприємства, утворені, як правило, двома або більше засновниками за їх спільним рішенням (договором), діють на основі об’єднання майна та/або підприємницької чи трудової діяльності засновників (учасників), їх спільного управління справами, на основі корпоративних прав, у тому числі через органи, що ними створюються, участі засновників (учасників) у розподілі доходів та ризиків підприємства. Корпоративними є кооперативні підприємства, підприємства, що створюються у формі господарського товариства, а також інші підприємства, в тому числі засновані на приватній власності двох або більше осіб. Корпоративні стандарти обліку та звітності — це уніфікована система документів, правил, вказівок, загальних принципів, що стосуються організації та результатів діяльності компанії, створена для внутрішнього користування з метою досягнення оптимального ступеня впорядкованості у певній галузі. |

| Слайд №4 | |

|

Корпоративна звітність складається з: балансу, звіту про фінансові результати, звіту про рух грошових коштів, звіту про власний капітал і приміток до звітів. Корпоративні звіти містять статті, склад і зміст яких визначаються відповідними положеннями (стандартами). Стаття наводиться у корпоративній звітності, якщо відповідає таким критеріям: існує ймовірність надходження або вибуття майбутніх економічних вигод, пов’язаних з цією статтею; оцінка статті може бути достовірно визначена. До корпоративної звітності включаються показники діяльності філій, представництв, відділень та інших відособлених підрозділів підприємства. У рядках форм корпоративної звітності, які не мають показників, ставиться прочерк. |

| Слайд №5 | |

|

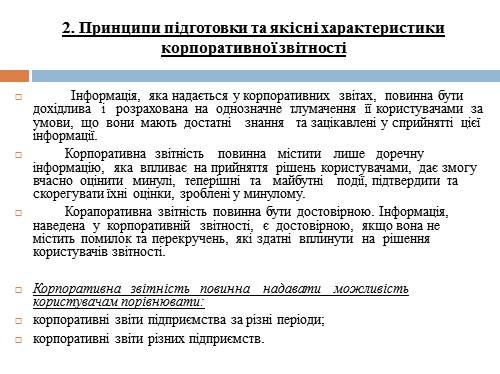

2. Принципи підготовки та якісні характеристики корпоративної звітності Інформація, яка надається у корпоративних звітах, повинна бути дохідлива і розрахована на однозначне тлумачення її користувачами за умови, що вони мають достатні знання та зацікавлені у сприйнятті цієї інформації. Корпоративна звітність повинна містити лише доречну інформацію, яка впливає на прийняття рішень користувачами, дає змогу вчасно оцінити минулі, теперішні та майбутні події, підтвердити та скорегувати їхні оцінки, зроблені у минулому. Корапоративна звітність повинна бути достовірною. Інформація, наведена у корпоративній звітності, є достовірною, якщо вона не містить помилок та перекручень, які здатні вплинути на рішення користувачів звітності. Корпоративна звітність повинна надавати можливість користувачам порівнювати: |

| Слайд №6 | |

|

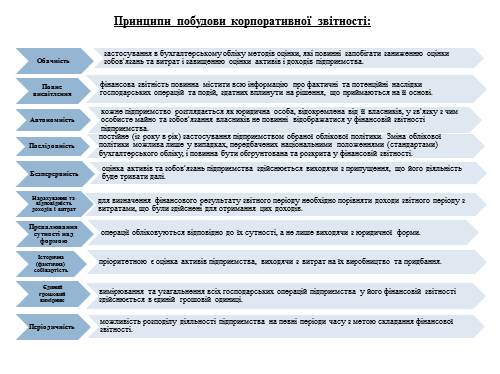

Принципи побудови корпоративної звітності: |

| Слайд №7 | |

|

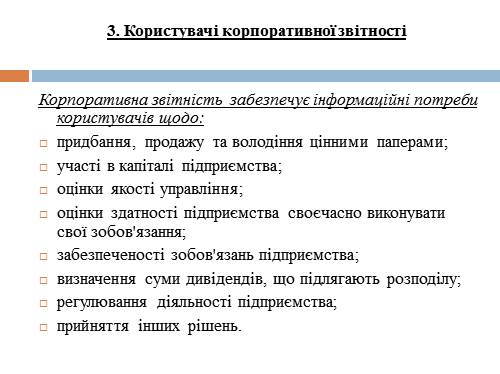

3. Користувачі корпоративної звітності Корпоративна звітність забезпечує інформаційні потреби користувачів щодо: придбання, продажу та володіння цінними паперами; участі в капіталі підприємства; оцінки якості управління; оцінки здатності підприємства своєчасно виконувати свої зобов’язання; забезпеченості зобов’язань підприємства; визначення суми дивідендів, що підлягають розподілу; регулювання діяльності підприємства; прийняття інших рішень. |

| Слайд №8 | |

|

Сторони, зацікавлені в інформації про діяльність корпорації, в ринкових умовах можна поділити на дві основні категорії: внутрішні та зовнішні користувачі. До внутрішніх користувачів інформації відноситься управлінський персонал корпорації, який приймає різні рішення виробничого і фінансового характеру. Наприклад, на базі звітності складається фінансовий план підприємства на наступний рік, приймаються рішення про ціноутворення тощо. Зовнішніми користувачами є: 1) користувачі, безпосередньо зацікавлені в діяльності корпорації: — теперішні та потенційні власники підприємства, яким необхідно визначити збільшення або зменшення частки власних засобів підприємства та оцінити ефективність використання ресурсів керівництвом підприємства; — теперішні та потенційні кредитори, які використовують звітність для оцінки доцільності надання або продовження кредиту, визначення умов кредитування, гарантій повернення кредитів, оцінки довіри до корпорації як до клієнта; — постачальники та покупці, які визначають надійність ділових зв’язків з клієнтом; |

| Слайд №9 | |

|

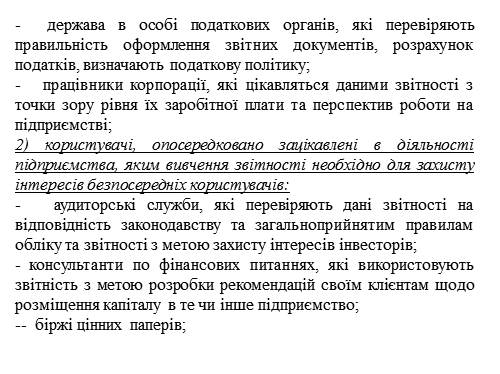

— держава в особі податкових органів, які перевіряють правильність оформлення звітних документів, розрахунок податків, визначають податкову політику; — працівники корпорації, які цікавляться даними звітності з точки зору рівня їх заробітної плати та перспектив роботи на підприємстві; 2) користувачі, опосередковано зацікавлені в діяльності підприємства, яким вивчення звітності необхідно для захисту інтересів безпосередніх користувачів: — аудиторські служби, які перевіряють дані звітності на відповідність законодавству та загальноприйнятим правилам обліку та звітності з метою захисту інтересів інвесторів; консультанти по фінансових питаннях, які використовують звітність з метою розробки рекомендацій своїм клієнтам щодо розміщення капіталу в те чи інше підприємство; — біржі цінних паперів; |

| Слайд №10 | |

|

— державні органи, які приймають рішення про реєстрацію підприємств, призупинення їх діяльності та оцінюють необхідність зміни методів обліку та складання звітності; — законодавчі органи; — юристи, яким необхідна звітність для оцінки виконання умов договорів, дотримання законодавчих норм при розподілі прибутку, а також для визначення умов пенсійного забезпечення; статистичні органи, які використовують звітність для статистичних узагальнень по галузях та для порівняльного аналізу і оцінки результатів діяльності на галузевому рівні. Звітним періодом для складання корпоративної звітності є календарний рік. Проміжна звітність складається щоквартально наростаючим підсумком з початку звітного року в складі балансу та звіту про фінансові результати. Баланс підприємства складається за станом на кінець останнього дня кварталу (року). Перший звітний період новоствореного підприємства може бути менш як 12 місяців, але не більш як 15 місяців. Звітним періодом підприємства, що ліквідується, є період з початку звітного року до дати прийняття рішення про його ліквідацію. |

| Слайд №11 | |

|

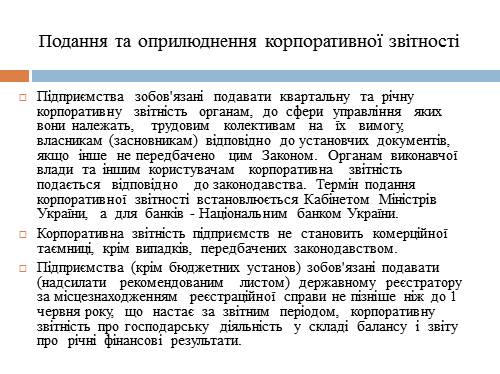

Подання та оприлюднення корпоративної звітності Підприємства зобов’язані подавати квартальну та річну корпоративну звітність органам, до сфери управління яких вони належать, трудовим колективам на їх вимогу, власникам (засновникам) відповідно до установчих документів, якщо інше не передбачено цим Законом. Органам виконавчої влади та іншим користувачам корпоративна звітність подається відповідно до законодавства. Термін подання корпоративної звітності встановлюється Кабінетом Міністрів України, а для банків — Національним банком України. Корпоративна звітність підприємств не становить комерційної таємниці, крім випадків, передбачених законодавством. Підприємства (крім бюджетних установ) зобов’язані подавати (надсилати рекомендованим листом) державному реєстратору за місцезнаходженням реєстраційної справи не пізніше ніж до 1 червня року, що настає за звітним періодом, корпоративну звітність про господарську діяльність у складі балансу і звіту про річні фінансові результати. |

| Слайд №12 | |

|

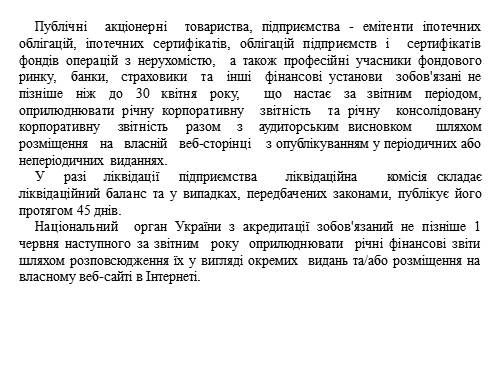

Публічні акціонерні товариства, підприємства — емітенти іпотечних облігацій, іпотечних сертифікатів, облігацій підприємств і сертифікатів фондів операцій з нерухомістю, а також професійні учасники фондового ринку, банки, страховики та інші фінансові установи зобов’язані не пізніше ніж до 30 квітня року, що настає за звітним періодом, оприлюднювати річну корпоративну звітність та річну консолідовану корпоративну звітність разом з аудиторським висновком шляхом розміщення на власній веб-сторінці з опублікуванням у періодичних або неперіодичних виданнях. У разі ліквідації підприємства ліквідаційна комісія складає ліквідаційний баланс та у випадках, передбачених законами, публікує його протягом 45 днів. Національний орган України з акредитації зобов’язаний не пізніше 1 червня наступного за звітним року оприлюднювати річні фінансові звіти шляхом розповсюдження їх у вигляді окремих видань та/або розміщення на власному веб-сайті в Інтернеті. |