Супутні послуги аудиту

Слайды и текст этой презентации

| Слайд №1 | |

|

Супутні послуги аудиту Підготував: Студент групи ФБС-410 Шльончак Василь |

| Слайд №2 | |

|

Під наданням супутніх аудиту послуг розуміється підприємницька діяльність, що здійснюється аудиторськими організаціями крім проведення аудиту. |

| Слайд №3 | |

|

Проведення аудиту та на дання супутніх йому послуг можуть здійснювати як аудиторські організації так і індивідуальні аудитори. Надання супутніх послуг вимагає від виконавців дотримання у встановлених випадках незалежності, а також наявності професійної компетентності в областях аудиту, бухгалтерського обліку, оподаткування, господарського права, економічного аналізу. |

| Слайд №4 | |

|

Відповідно до Концептуальної основи Міжнародних стандартів аудиту супутні послуги включають: |

| Слайд №5 | |

|

Супутні аудиту послуги можна розділити на два види: послуги, сумісні з проведенням у економічного суб’єкта обов’язкової аудиторської перевірки; послуги, несумісні з проведенням в економічного суб’єкта обов’язкової аудиторської перевірки. |

| Слайд №6 | |

|

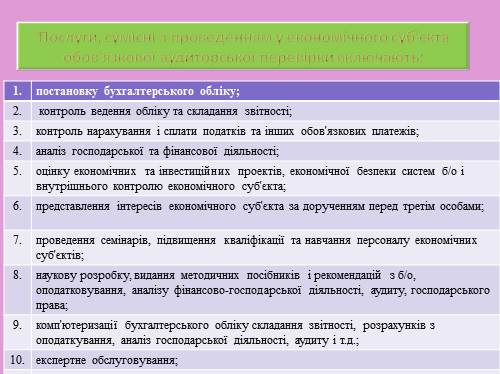

Послуги, сумісні з проведенням у економічного суб’єкта обов’язкової аудиторської перевірки включають: 1. постановку бухгалтерського обліку; 2. контроль ведення обліку та складання звітності; 3. контроль нарахування і сплати податків та інших обов’язкових платежів; 4. аналіз господарської та фінансової діяльності; 5. оцінку економічних та інвестиційних проектів, економічної безпеки систем б/о і внутрішнього контролю економічного суб’єкта; 6. представлення інтересів економічного суб’єкта за дорученням перед третім особами; 7. проведення семінарів, підвищення кваліфікації та навчання персоналу економічних суб’єктів; 8. наукову розробку, видання методичних посібників і рекомендацій з б/о, оподатковування, аналізу фінансово-господарської діяльності, аудиту, господарського права; 9. комп’ютеризації бухгалтерського обліку складання звітності, розрахунків з оподаткування, аналіз господарської діяльності, аудиту і т.д.; 10. експертне обслуговування; 11. підбір та тестування бухгалтерського персоналу економічного суб’єкта та ін. |

| Слайд №7 | |

|

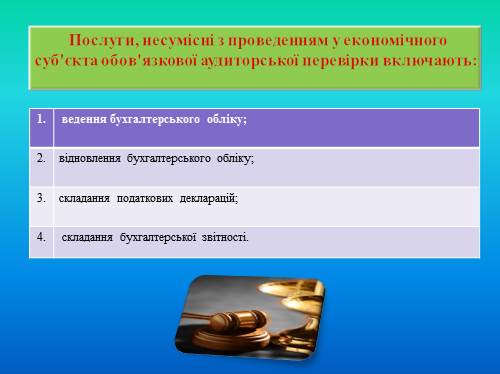

Послуги, несумісні з проведенням у економічного суб’єкта обов’язкової аудиторської перевірки включають: 1. ведення бухгалтерського обліку; 2. відновлення бухгалтерського обліку; 3. складання податкових декларацій; 4. складання бухгалтерської звітності. |

| Слайд №8 | |

|

Аудиторські організації, які надають послуги, повинні: діяти відповідно до завдання, виконання якого чекає від них замовник і яке сформульоване в письмовому вигляді; планувати порядок виконання робіт або надання послуг; документувати хід виконання робіт або надання послуг; при використанні частини завдання сторонніми організаціями або співробітниками, що не входять до штату аудиторської організації, чітко розмежовувати відповідальність і функції виконавців; підготувати типові форми звітності з найбільш часто виконуваних видів робіт або послуг (ці форми рекомендується застосовувати на постійній основі); мати систему контролю якості виконаних робіт або наданих послуг, супутніх аудиту (це належить до великих аудиторським організаціям); підготувати документ за підсумками виконання робіт (надання послуг), що відображає результати виконання завдання і висновки; аудиторської організації. |

| Слайд №9 | |

|

Зокрема аудиторська фірма «Глав-бух Аудит» пропонує наступні супутні послуги: |

| Слайд №10 | |

|

Дякую за увагу! |