Готова продукція

Слайды и текст этой презентации

| Слайд №1 | |

|

1. Загальна характеристика продукції. Класифікація продукції. Готова продукція промислового підприємства — це конкретні вироби, що пройшли всі стадії технологічної обробки на цьому підприємстві, відповідають встановленим стандартам чи технічним умовам, прийняті відділом технічного контролю і здані на склад або безпосередньо замовнику. |

| Слайд №2 | |

|

Готова продукція становить основну частину товарної продукції підприємства. В основному готова продукція призначена для реалізації, але певна її частина може споживатися на підприємстві (внутрішньозаводський оборот). До готової продукції зараховують також виконані для замовників роботи та послуги автотранспорту, ремонтного виробництва, будівельно-монтажні роботи. Якщо на підприємстві, поряд з виробництвом здійснюють капітальні вкладення, то виконані послуги також відображають в обліку як готову продукцію. |

| Слайд №3 | |

|

Класифікація продукції: 1. За формою: — уречевлена, тобто являє собою виріб (автомашина, одяг, хліб тощо ); — не уречевлена (яка має форму послуги (перевезення вантажу) або форму результату роботи (ремонт)). 2. За ступенем готовності продукцію поділяють на: готову, напівфабрикати, неготову. Готова продукція – це продукція, яка придатна для вживання, напівфабрикати — також готові для виробничого споживання, неготова — незавершене виробництво, тобто сировина, матеріали, які перебувають на різних стадіях виробничого процесу. |

| Слайд №4 | |

|

3. За технологічною складністю продукцію поділяють на просту і складну. При цьому вона може бути основною, побічною або супутньою. За своїми технічними та іншими характеристиками побічна та супутня продукція майже не відрізняється від основної, тому їх кількісні та якісні параметри визначають аналогічно основній продукції. 4. За вартісними показниками та обсягами виробництва: товарна, валова, чиста й реалізована. |

| Слайд №5 | |

|

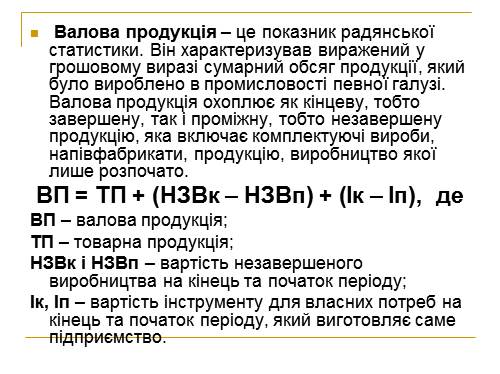

Валова продукція – це показник радянської статистики. Він характеризував виражений у грошовому виразі сумарний обсяг продукції, який було вироблено в промисловості певної галузі. Валова продукція охоплює як кінцеву, тобто завершену, так і проміжну, тобто незавершену продукцію, яка включає комплектуючі вироби, напівфабрикати, продукцію, виробництво якої лише розпочато. ВП = ТП + (НЗВк – НЗВп) + (Ік – Іп), де ВП – валова продукція; ТП – товарна продукція; НЗВк і НЗВп – вартість незавершеного виробництва на кінець та початок періоду; Ік, Іп – вартість інструменту для власних потреб на кінець та початок періоду, який виготовляє саме підприємство. |

| Слайд №6 | |

|

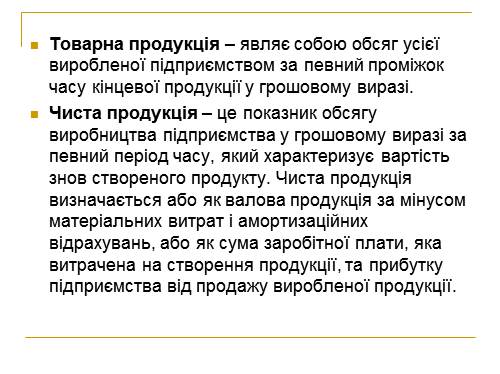

Товарна продукція – являє собою обсяг усієї виробленої підприємством за певний проміжок часу кінцевої продукції у грошовому виразі. Чиста продукція – це показник обсягу виробництва підприємства у грошовому виразі за певний період часу, який характеризує вартість знов створеного продукту. Чиста продукція визначається або як валова продукція за мінусом матеріальних витрат і амортизаційних відрахувань, або як сума заробітної плати, яка витрачена на створення продукції, та прибутку підприємства від продажу виробленої продукції. |

| Слайд №7 | |

|

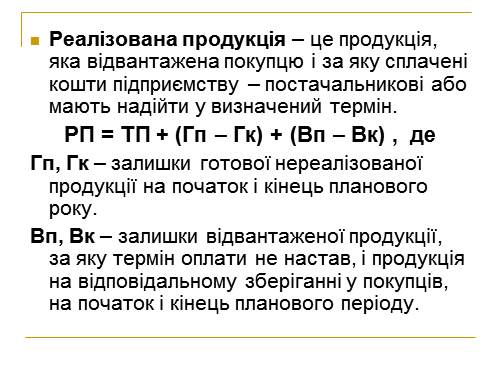

Реалізована продукція – це продукція, яка відвантажена покупцю і за яку сплачені кошти підприємству – постачальникові або мають надійти у визначений термін. РП = ТП + (Гп – Гк) + (Вп – Вк) , де Гп, Гк – залишки готової нереалізованої продукції на початок і кінець планового року. Вп, Вк – залишки відвантаженої продукції, за яку термін оплати не настав, і продукція на відповідальному зберіганні у покупців, на початок і кінець планового періоду. |