Туристичний збір

Слайды и текст этой презентации

| Слайд №1 | |

|

Туристичний збір |

| Слайд №2 | |

|

Туристичний збір — це місцевий збір, кошти від якого зараховуються до місцевого бюджету. |

| Слайд №3 | |

|

Платниками збору є: громадяни України, іноземці також особи без громадянства, які прибувають на територію адміністративно-територіальної одиниці, на якій діє рішення сільської, селищної та міської ради про встановлення туристичного збору, та отримують (споживають) послуги з тимчасового проживання (ночівлі) із зобов’язанням залишити місце перебування в зазначений строк. |

| Слайд №4 | |

|

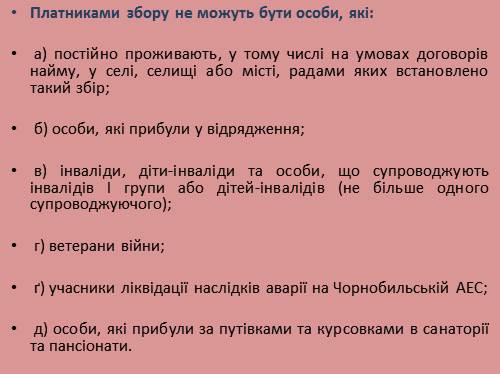

Платниками збору не можуть бути особи, які:

а) постійно проживають, у тому числі на умовах договорів найму, у селі, селищі або місті, радами яких встановлено такий збір; б) особи, які прибули у відрядження; в) інваліди, діти-інваліди та особи, що супроводжують інвалідів I групи або дітей-інвалідів (не більше одного супроводжуючого); г) ветерани війни; ґ) учасники ліквідації наслідків аварії на Чорнобильській АЕС; д) особи, які прибули за путівками та курсовками в санаторії та пансіонати. |

| Слайд №5 | |

|

Ставка встановлюється у розмірі 1 відсотка до бази справляння збору. |

| Слайд №6 | |

|

Базою справляння є вартість усього періоду проживання (ночівлі) в місцях, за вирахуванням податку на додану вартість. |

| Слайд №7 | |

|

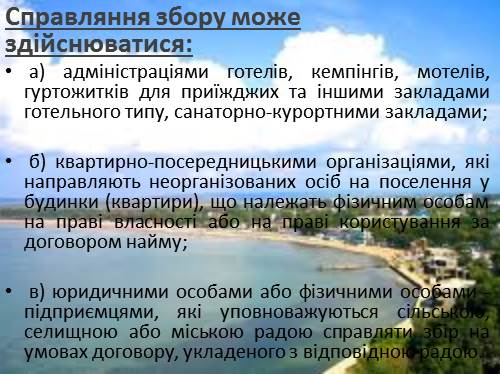

Справляння збору може здійснюватися: а) адміністраціями готелів, кемпінгів, мотелів, гуртожитків для приїжджих та іншими закладами готельного типу, санаторно-курортними закладами; б) квартирно-посередницькими організаціями, які направляють неорганізованих осіб на поселення у будинки (квартири), що належать фізичним особам на праві власності або на праві користування за договором найму; в) юридичними особами або фізичними особами — підприємцями, які уповноважуються сільською, селищною або міською радою справляти збір на умовах договору, укладеного з відповідною радою. |

| Слайд №8 | |

|

До вартості проживання не включаються: витрати на харчування побутові послуги (прання, чистка, лагодження та прасування одягу, взуття чи білизни) телефонні рахунки оформлення закордонних паспортів дозволів на в’їзд (віз) обов’язкове страхування витрати на усний та письмовий переклади інші документально оформлені витрати, пов’язані з правилами в’їзду. |

| Слайд №9 | |

|

Податкові агенти справляють збір під час надання послуг, пов’язаних з тимчасовим проживанням (ночівлею), і зазначають суму сплаченого збору окремим рядком у рахунку (квитанції) на проживання. |

| Слайд №10 | |

|

Збір сплачується до місцевих бюджетів авансовими внесками до 30 числа (включно) кожного місяця. Суми нарахованих щомісячних авансових внесків відображаються у квартальній податковій декларації. Остаточна сума збору, обчислена відповідно до податкової декларації за звітний (податковий) квартал, сплачується у строки, визначені для квартального податкового періоду. |

| Слайд №11 | |

|

Податковий агент, який має підрозділ без статусу юридичної особи, що надає послуги з тимчасового проживання (ночівлі) не за місцем реєстрації такого податкового агента, зобов’язаний зареєструвати такий підрозділ як податкового агента туристичного збору в органі державної податкової служби за місцезнаходженням підрозділу. |

| Слайд №12 | |

|

Базовий податковий (звітний) період дорівнює календарному кварталу. |

| Слайд №13 | |

|

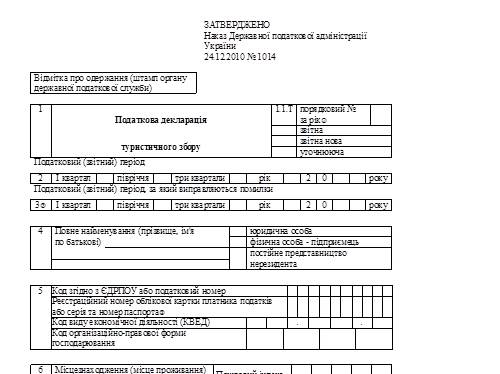

Туристичний збір відображають у Податковій декларації туристичного збору

Складають декларацію щокварталу протягом 40 календарних днів, що настають за останнім календарним днем податкового (звітного) кварталу |

| Слайд №14 | |

|

|

| Слайд №15 | |

|

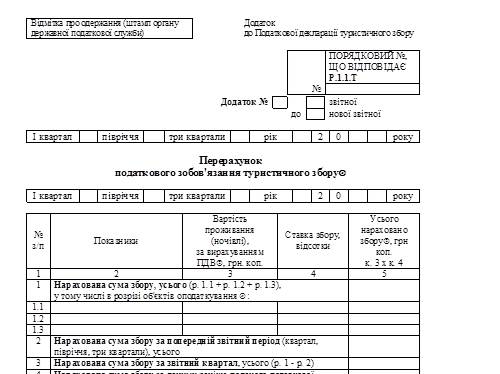

А також складають у разі необхідності Перерахунок податкового зобов’язання туристичного збору |

| Слайд №16 | |

|

|

| Слайд №17 | |

|

Ви є податковим агентом, тобто збираєте з фізичних осіб збір і оплачуєте в бюджет Дт301 Кт641 — взяли і видали квитанцію Дт311 КТ301 — віднесли в банк Дт641 Кт 311 — сплатили до бюджету туристичний збір. |

| Слайд №18 | |

|

Регістри обліку: Журнал № 3, відомість 3.6

Фінансова звітність Форма №1 “Баланс”: |

| Слайд №19 | |

|

Суми туристичного збору, отриманого від платників збору, відображаються податковими агентами в рядку 01.6 “Інші доходи, крім зазначених у 01.1 — 01.5” декларації з податку на прибуток, форма та порядок складання якої затверджений наказом ДПА України від 29.03.2003 №143. Сума туристичного збору, яка перераховується в бюджет, відображається у Декларації податкового агента в рядку 04.6 — „Cума податків, зборів (обов’язкових платежів)”. При заповненні рядків 04.6 Декларації обов’язковим є подання додатка Р1 до Декларації за рік. |

| Слайд №20 | |

|

Дякую за увагу! |