Акцизний податок

Слайды и текст этой презентации

| Слайд №1 | |

|

Акцизний податок Виконала студентка гр. БОА-209 Денисенко Тетяна |

| Слайд №2 | |

|

Акцизний податок – це непрямий податок на споживання окремих видів товарів (продукції), визначених Податковим кодексом як підакцизні, що включається до ціни таких товарів (продукції) |

| Слайд №3 | |

|

ВИДИ АКЦИЗІВ: Універсальні акцизи: — Податок з продажу — Податок з обороту Податок на додану вартість Специфічні акцизи |

| Слайд №4 | |

|

ПІДАКЦИЗНІ ТОВАРИ: спирт етиловий та інші спиртові дистиляти, алкогольні напої, пиво; тютюнові вироби, тютюн та промислові замінники тютюну; нафтопродукти, скраплений газ; автомобілі легкові, кузови до них, причепи та напівпричепи, мотоцикли. |

| Слайд №5 | |

|

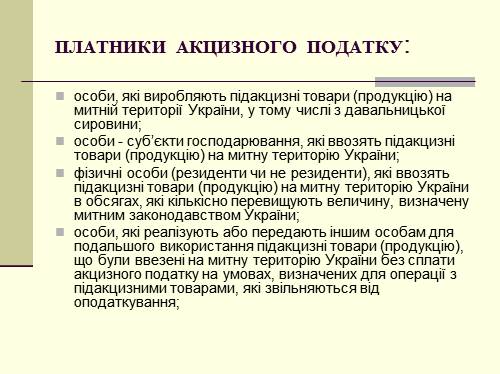

ПЛАТНИКИ АКЦИЗНОГО ПОДАТКУ: особи, які виробляють підакцизні товари (продукцію) на митній території України, у тому числі з давальницької сировини; особи — суб’єкти господарювання, які ввозять підакцизні товари (продукцію) на митну територію України; фізичні особи (резиденти чи не резиденти), які ввозять підакцизні товари (продукцію) на митну територію України в обсягах, які кількісно перевищують величину, визначену митним законодавством України; особи, які реалізують або передають іншим особам для подальшого використання підакцизні товари (продукцію), що були ввезені на митну територію України без сплати акцизного податку на умовах, визначених для операції з підакцизними товарами, які звільняються від оподаткування; |

| Слайд №6 | |

|

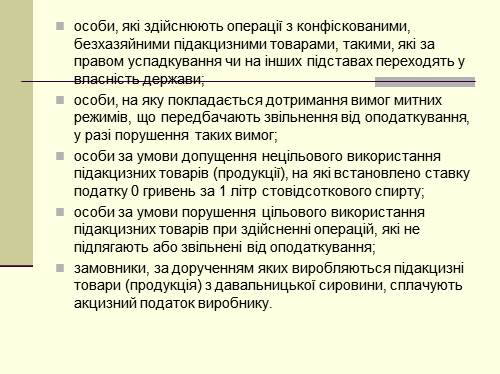

особи, які здійснюють операції з конфіскованими, безхазяйними підакцизними товарами, такими, які за правом успадкування чи на інших підставах переходять у власність держави; особи, на яку покладається дотримання вимог митних режимів, що передбачають звільнення від оподаткування, у разі порушення таких вимог; особи за умови допущення нецільового використання підакцизних товарів (продукції), на які встановлено ставку податку 0 гривень за 1 літр стовідсоткового спирту; особи за умови порушення цільового використання підакцизних товарів при здійсненні операцій, які не підлягають або звільнені від оподаткування; замовники, за дорученням яких виробляються підакцизні товари (продукція) з давальницької сировини, сплачують акцизний податок виробнику. |

| Слайд №7 | |

|

Об’єкти оподаткування: реалізація вироблених в Україні підакцизних товарів (продукції); реалізація (передачі) підакцизних товарів (продукції) з метою власного споживання, промислової переробки, здійснення внесків до статутного капіталу, а також своїм працівникам; ввезення підакцизних товарів (продукції) на митну територію України; реалізація конфіскованих підакцизних товарів (продукції), підакцизних товарів (продукції), визнаних безхазяйними, підакцизних товарів (продукції), за якими не звернувся власник до кінця строку зберігання, та підакцизних товарів (продукції), що за правом успадкування чи на інших законних підставах переходять у власність держави; реалізація або передача у володіння, користування чи розпорядження підакцизних товарів (продукції), що були ввезені на митну територію України із звільненням від оподаткування до закінчення строку, визначеного законодавством; обсяги та вартість втрачених підакцизних товарів (продукції), що перевищують встановлені норми втрат. |

| Слайд №8 | |

|

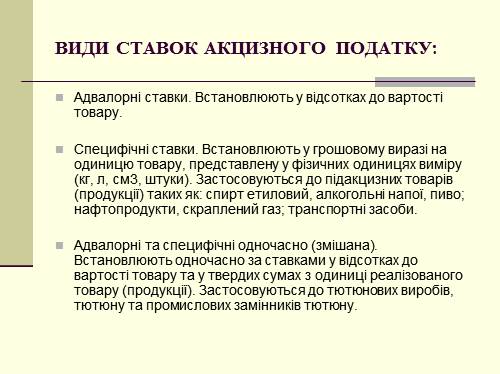

ВИДИ СТАВОК АКЦИЗНОГО ПОДАТКУ: Адвалорні ставки. Встановлюють у відсотках до вартості товару. Специфічні ставки. Встановлюють у грошовому виразі на одиницю товару, представлену у фізичних одиницях виміру (кг, л, см3, штуки). Застосовуються до підакцизних товарів (продукції) таких як: спирт етиловий, алкогольні напої, пиво; нафтопродукти, скраплений газ; транспортні засоби. Адвалорні та специфічні одночасно (змішана). Встановлюють одночасно за ставками у відсотках до вартості товару та у твердих сумах з одиниці реалізованого товару (продукції). Застосовуються до тютюнових виробів, тютюну та промислових замінників тютюну. |

| Слайд №9 | |

|

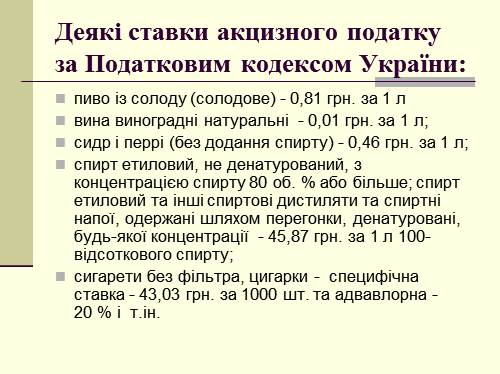

Деякі ставки акцизного податку за Податковим кодексом України: пиво із солоду (солодове) — 0,81 грн. за 1 л вина виноградні натуральні — 0,01 грн. за 1 л; сидр і перрі (без додання спирту) — 0,46 грн. за 1 л; спирт етиловий, не денатурований, з концентрацією спирту 80 об. % або більше; спирт етиловий та інші спиртові дистиляти та спиртні напої, одержані шляхом перегонки, денатуровані, будь-якої концентрації — 45,87 грн. за 1 л 100-відсоткового спирту; сигарети без фільтра, цигарки — специфічна ставка — 43,03 грн. за 1000 шт. та адвавлорна — 20 % і т.ін. |

| Слайд №10 | |

|

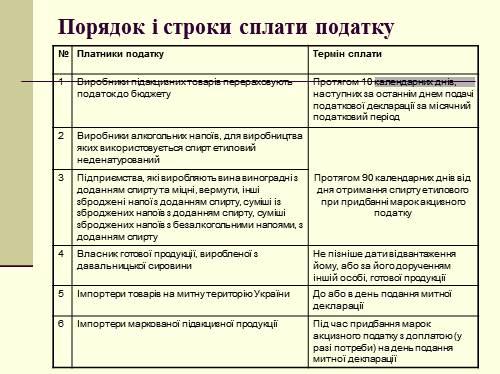

Порядок і строки сплати податку № Платники податку Термін сплати 1 Виробники підакцизних товарів перераховують податок до бюджету Протягом 10 календарних днів, наступних за останнім днем подачі податкової декларації за місячний податковий період 2 Виробники алкогольних напоїв, для виробництва яких використовується спирт етиловий неденатурований Протягом 90 календарних днів від дня отримання спирту етилового при придбанні марок акцизного податку Протягом 90 календарних днів від дня отримання спирту етилового при придбанні марок акцизного податку |

| Слайд №11 | |

|

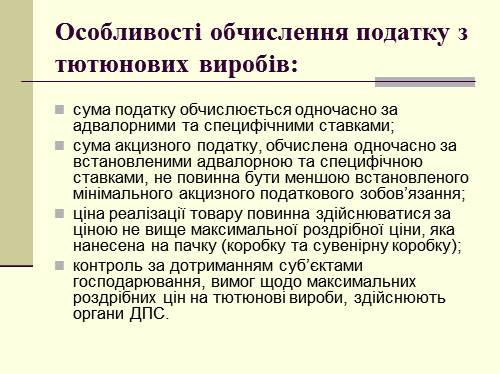

Особливості обчислення податку з тютюнових виробів: сума податку обчислюється одночасно за адвалорними та специфічними ставками; сума акцизного податку, обчислена одночасно за встановленими адвалорною та специфічною ставками, не повинна бути меншою встановленого мінімального акцизного податкового зобов’язання; ціна реалізації товару повинна здійснюватися за ціною не вище максимальної роздрібної ціни, яка нанесена на пачку (коробку та сувенірну коробку); контроль за дотриманням суб’єктами господарювання, вимог щодо максимальних роздрібних цін на тютюнові вироби, здійснюють органи ДПС. |

| Слайд №12 | |

|

Особливості оподаткування алкогольних напоїв: використання податкових векселів при оподаткуванні виробництві та реалізації алкогольних напоїв; корегування розрахунку суми податку на суму втраченого спирту при транспортуванні; погашення податкового векселя при придбанні акцизних марок; погашення податкового векселя шляхом сплати до бюджету сум податку, що розраховуються за ставками податку з готової продукції; погашення податкового векселя з урахуванням обсягів відвантаженої на експорт продукції; порядок опротестування векселя, який не погашено у встановлений строк, а також заборону часткового погашення податкового векселя після закінчення строку, на який він виданий; заборона щодо отримання спирту під податковий вексель, у разі, коли попередній вексель даного суб’єкта господарювання, за яким настав строк сплати, не погашений повністю; виноматеріали, що є сировиною для підприємств вторинного виноробства, не оподатковуються. |

| Слайд №13 | |

|

Облік акцизного податку Сума акцизного податку, яка підлягає сплаті до бюджету, визначається самостійно платником податку в спеціальному розрахунку, який подається в місцеві органи ДПА щомісячно. Цей розрахунок складається з двох розділів. В першому розділі „Обчислення акцизного податку» визначається сума податкових зобов’язань, які підлягають сплаті до бюджету. В другому розділі „Результати перерахунку акцизного податку» відображаються суми сплаченого податку у вигляді щоденних платежів, придбання акцизних марок, сума надмірно сплаченого податку. На зворотній стороні розрахунку дається розшифровка оборотів, які не підлягають оподаткуванню акцизним податком. При нарахуванні акцизного податку, пов’язаного з продажем підакцизної продукції складається запис Дт 70,71 Кт 641 (аналітичний рахунок „Акцизний податок»). Акцизний податок сплачений при розмитненні імпортних товарів збільшує їхню вартість — Дт 20,22,28 Кт 641, сплата акцизного податку — Дт 641 Кт 31. Зарахування переплати інших податків в сплату акцизного податку — Дт 641 «акцизний податок» Кт 641 „ПДВ». Синтетичний облік акцизного податку ведеться в журналі-ордері №3 при журнально-ордерній формі, в журналі №3 — при журнальній формі та відомості 3.6, або у відповідній машинограмі. |

| Слайд №14 | |

|

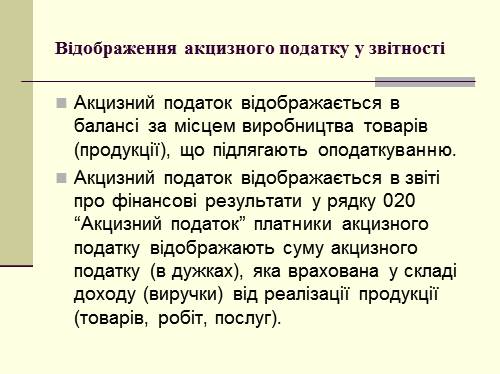

Відображення акцизного податку у звітності Акцизний податок відображається в балансі за місцем виробництва товарів (продукції), що підлягають оподаткуванню. Акцизний податок відображається в звіті про фінансові результати у рядку 020 “Акцизний податок” платники акцизного податку відображають суму акцизного податку (в дужках), яка врахована у складі доходу (виручки) від реалізації продукції (товарів, робіт, послуг). |

| Слайд №15 | |

|

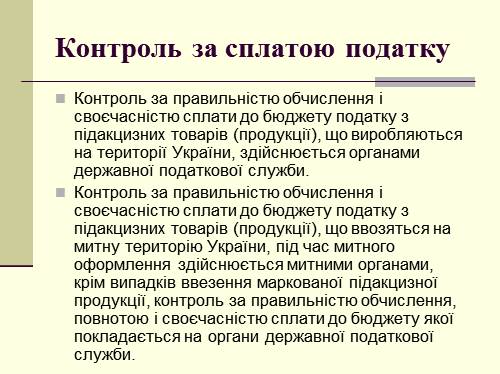

Контроль за сплатою податку Контроль за правильністю обчислення і своєчасністю сплати до бюджету податку з підакцизних товарів (продукції), що виробляються на території України, здійснюється органами державної податкової служби. Контроль за правильністю обчислення і своєчасністю сплати до бюджету податку з підакцизних товарів (продукції), що ввозяться на митну територію України, під час митного оформлення здійснюється митними органами, крім випадків ввезення маркованої підакцизної продукції, контроль за правильністю обчислення, повнотою і своєчасністю сплати до бюджету якої покладається на органи державної податкової служби. |

| Слайд №16 | |

|

ДЯКУЮ ЗА УВАГУ! |