Звіт про фінансові результати

Слайды и текст этой презентации

| Слайд №1 | |

|

Звіт про фінансові результати |

| Слайд №2 | |

|

План 1. Поняття та нормативно-правове регулювання.2. Зміст та загальні вимоги до розкриття статей Звіту про фінансові результати.3. Спільні та відмінні риси вимог П(С)БО 3 та МСФЗ 1 щодо формування Звіту про фінансові результати |

| Слайд №3 | |

|

1. Поняття та нормативно-правове регулювання Поняття фінансових результатів діяльності трактується в П(С)БО 3 «Звіт про фінансові результати». Прибуток — сума, на яку доходи перевищують пов’язані з ними витрати. Збитки — перевищення суми витрат над сумою доходів, для отримання яких здійснені ці витрати. Визначення фінансового результату полягає у визначенні чистого прибутку (збитку) звітного періоду. З цією метою в бухгалтерському обліку передбачається послідовне зіставлення доходів та витрат. В бухгалтерському обліку чистий прибуток (збиток) формується поступово протягом фінансово-господарського року від усіх видів звичайної та надзвичайної діяльності та включає: чистий дохід (виручку) від реалізації продукції (товарів, послуг); валовий прибуток (збиток); фінансові результати від операційної діяльності; фінансові результати від звичайної діяльності до оподаткування; фінансові результати від звичайної діяльності; фінансові результати від надзвичайної діяльності; чистий прибуток (збиток). |

| Слайд №4 | |

|

1. Поняття та нормативно-правове регулювання Чистий дохід (виручка) від реалізації продукції (товарів, робіт, послуг), визначається шляхом вирахування з доходу (виручки) від реалізації продукції (товарів, робіт, послуг) податку на додану вартість, акцизного збору, інших зборів, знижок тощо. Різниця між чистим доходом і собівартістю реалізованої продукції (товарів, робіт, послуг) називається валовим прибутком (збитком). Що стосується фінансового результату від операційної діяльності, то він визначається як алгебраїчна сума валового прибутку (збитку), іншого операційного доходу, адміністративних витрат, витрат на збут та інших операційних витрат. А фінансовий результат від звичайної діяльності до оподаткування визначається як алгебраїчна сума прибутку (збитку) від операційної діяльності, фінансових та інших доходів, фінансових та інших витрат. Фінансовий результат від звичайної діяльності визначається як різниця між прибутком від звичайної діяльності до оподаткування та сумою податку з прибутку. Окремо від фінансових результатів від звичайної діяльності відображаються невідшкодовані збитки та прибутки від надзвичайних подій (стихійного лиха, пожежі, техногенних аварій тощо). Остаточний фінансовий результат — чистий прибуток (збиток) визначається як різниця між різними видами доходів та витрат підприємства за звітний період. Розмір та характер прибутків і збитків за кожний період діяльності підприємства є найважливішими підсумковими показниками їх роботи. |

| Слайд №5 | |

|

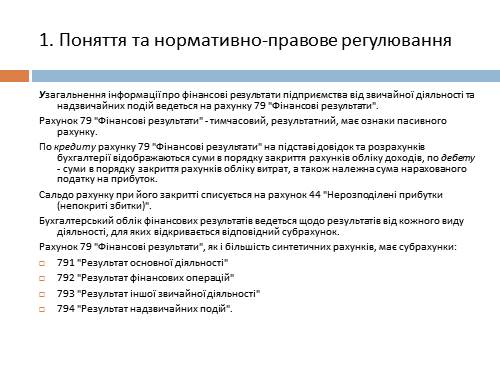

1. Поняття та нормативно-правове регулювання Узагальнення інформації про фінансові результати підприємства від звичайної діяльності та надзвичайних подій ведеться на рахунку 79 «Фінансові результати». Рахунок 79 «Фінансові результати» — тимчасовий, результатний, має ознаки пасивного рахунку. По кредиту рахунку 79 «Фінансові результати» на підставі довідок та розрахунків бухгалтерії відображаються суми в порядку закриття рахунків обліку доходів, по дебету — суми в порядку закриття рахунків обліку витрат, а також належна сума нарахованого податку на прибуток. Сальдо рахунку при його закритті списується на рахунок 44 «Нерозподілені прибутки (непокриті збитки)». Бухгалтерський облік фінансових результатів ведеться щодо результатів від кожного виду діяльності, для яких відкривається відповідний субрахунок. Рахунок 79 «Фінансові результати», як і більшість синтетичних рахунків, має субрахунки: 791 «Результат основної діяльності» 792 «Результат фінансових операцій» 793 «Результат іншої звичайної діяльності» 794 «Результат надзвичайних подій». |

| Слайд №6 | |

|

1. Поняття та нормативно-правове регулювання Аналітичний облік фінансових результатів ведеться за їх характером, видами продукції, товарів, робіт, послуг та іншими напрямками, визначеними підприємством самостійно. Первинними документами при відображенні накопичення фінансових результатів різних видів діяльності та віднесення до складу нерозподіленого прибутку (збитку) є довідки та розрахунки бухгалтерії. При складанні квартальних звітів порівнюються обороти по дебету та кредиту рахунку 79 «Фінансові результати», і якщо кредитовий оборот по рахунку 79 «Фінансові результати» буде більше дебетового обороту цього ж рахунку, то підприємство на суму різниці має нерозподілений прибуток поточного року. Якщо дебетовий оборот по рахунку 79 «Фінансові результати» більше кредитового обороту даного рахунку, то підприємство здійснило більше витрат, ніж мало доходу. |

| Слайд №7 | |

|

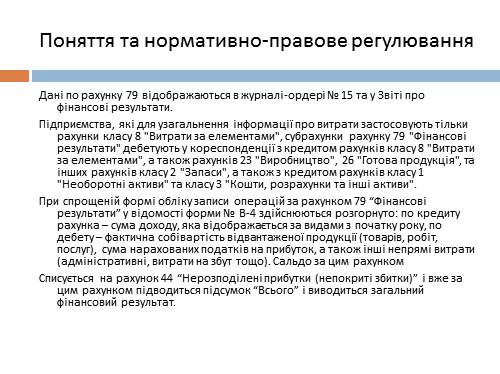

Поняття та нормативно-правове регулювання Дані по рахунку 79 відображаються в журналі-ордері № 15 та у Звіті про фінансові результати. Підприємства, які для узагальнення інформації про витрати застосовують тільки рахунки класу 8 «Витрати за елементами», субрахунки рахунку 79 «Фінансові результати» дебетують у кореспонденції з кредитом рахунків класу 8 «Витрати за елементами», а також рахунків 23 «Виробництво», 26 «Готова продукція», та інших рахунків класу 2 «Запаси», а також з кредитом рахунків класу 1 «Необоротні активи» та класу 3 «Кошти, розрахунки та інші активи». При спрощеній формі обліку записи операцій за рахунком 79 “Фінансові результати” у відомості форми № В-4 здійснюються розгорнуто: по кредиту рахунка – сума доходу, яка відображається за видами з початку року, по дебету – фактична собівартість відвантаженої продукції (товарів, робіт, послуг), сума нарахованих податків на прибуток, а також інші непрямі витрати (адміністративні, витрати на збут тощо). Сальдо за цим рахунком Списується на рахунок 44 “Нерозподілені прибутки (непокриті збитки)” і вже за цим рахунком підводиться підсумок “Всього” і виводиться загальний фінансовий результат. |

| Слайд №8 | |

|

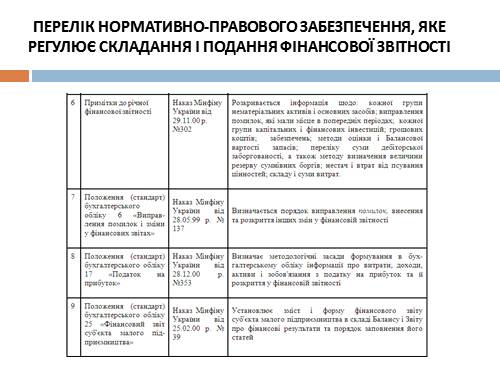

ПЕРЕЛІК НОРМАТИВНО-ПРАВОВОГО ЗАБЕЗПЕЧЕННЯ, ЯКЕ РЕГУЛЮЄ СКЛАДАННЯ І ПОДАННЯ ФІНАНСОВОЇ ЗВІТНОСТІ |

| Слайд №9 | |

|

ПЕРЕЛІК НОРМАТИВНО-ПРАВОВОГО ЗАБЕЗПЕЧЕННЯ, ЯКЕ РЕГУЛЮЄ СКЛАДАННЯ І ПОДАННЯ ФІНАНСОВОЇ ЗВІТНОСТІ |

| Слайд №10 | |

|

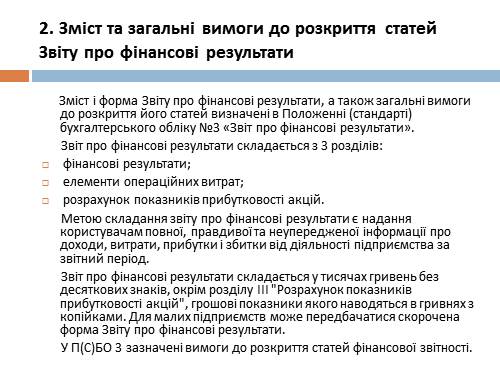

2. Зміст та загальні вимоги до розкриття статей Звіту про фінансові результати Зміст і форма Звіту про фінансові результати, а також загальні вимоги до розкриття його статей визначені в Положенні (стандарті) бухгалтерського обліку №3 «Звіт про фінансові результати». Звіт про фінансові результати складається з 3 розділів: фінансові результати; елементи операційних витрат; розрахунок показників прибутковості акцій. Метою складання звіту про фінансові результати є надання користувачам повної, правдивої та неупередженої інформації про доходи, витрати, прибутки і збитки від діяльності підприємства за звітний період. Звіт про фінансові результати складається у тисячах гривень без десяткових знаків, окрім розділу III «Розрахунок показників прибутковості акцій», грошові показники якого наводяться в гривнях з копійками. Для малих підприємств може передбачатися скорочена форма Звіту про фінансові результати. У П(С)БО 3 зазначені вимоги до розкриття статей фінансової звітності. |

| Слайд №11 | |

|

Розділ І «Фінансові результати» «Доход (виручка) від реалізації продукції (товарів, робіт, послуг)» відображається загальний доход (виручка) від реалізації продукції, товарів, робіт або послуг, тобто без вирахування наданих знижок, повернення проданих товарів та непрямих податків (податку на додану вартість, акцизного збору тощо). «Податок на додану вартість» відображається сума податку на додану вартість, яка включена до складу доходу (виручки) від реалізації продукції (товарів, робіт, послуг). «Акцизний збір» підприємства — платники акцизного збору відображають суму, яка врахована у складі доходу (виручки) від реалізації продукції (товарів, робіт, послуг). «Інші вирахування з доходу» відображаються надані знижки, повернення товарів та інші суми, що підлягають вирахуванню з доходу (виручки) від реалізації продукції (товарів, робіт, послуг) без непрямих податків. Чистий доход (виручка) від реалізації продукції (товарів, робіт, послуг) визначається шляхом вирахування з доходу (виручки) від реалізації продукції (товарів, робіт, послуг) відповідних податків, зборів, знижок тощо. |

| Слайд №12 | |

|

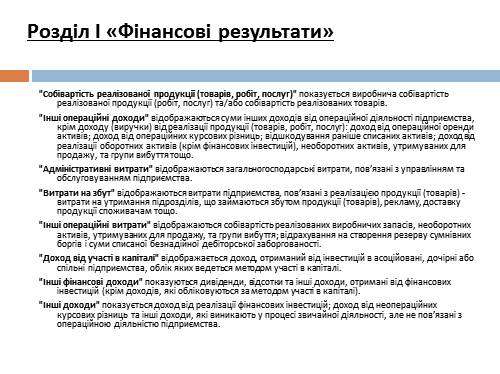

«Собівартість реалізованої продукції (товарів, робіт, послуг)» показується виробнича собівартість реалізованої продукції (робіт, послуг) та/або собівартість реалізованих товарів. «Інші операційні доходи» відображаються суми інших доходів від операційної діяльності підприємства, крім доходу (виручки) від реалізації продукції (товарів, робіт, послуг): доход від операційної оренди активів; доход від операційних курсових різниць; відшкодування раніше списаних активів; доход від реалізації оборотних активів (крім фінансових інвестицій), необоротних активів, утримуваних для продажу, та групи вибуття тощо. «Адміністративні витрати» відображаються загальногосподарські витрати, пов’язані з управлінням та обслуговуванням підприємства. «Витрати на збут» відображаються витрати підприємства, пов’язані з реалізацією продукції (товарів) — витрати на утримання підрозділів, що займаються збутом продукції (товарів), рекламу, доставку продукції споживачам тощо. «Інші операційні витрати» відображаються собівартість реалізованих виробничих запасів, необоротних активів, утримуваних для продажу, та групи вибуття; відрахування на створення резерву сумнівних боргів і суми списаної безнадійної дебіторської заборгованості. «Доход від участі в капіталі» відображається доход, отриманий від інвестицій в асоційовані, дочірні або спільні підприємства, облік яких ведеться методом участі в капіталі. «Інші фінансові доходи» показуються дивіденди, відсотки та інші доходи, отримані від фінансових інвестицій (крім доходів, які обліковуються за методом участі в капіталі). «Інші доходи» показується доход від реалізації фінансових інвестицій; доход від неопераційних курсових різниць та інші доходи, які виникають у процесі звичайної діяльності, але не пов’язані з операційною діяльністю підприємства. Розділ І «Фінансові результати» |

| Слайд №13 | |

|

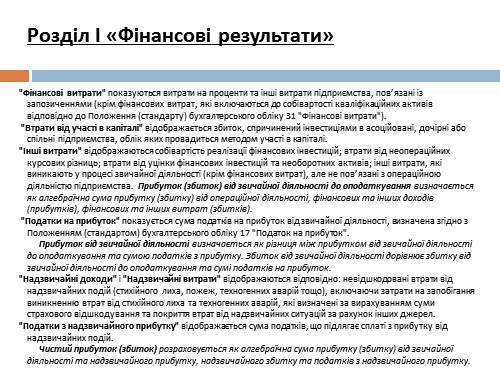

«Фінансові витрати» показуються витрати на проценти та інші витрати підприємства, пов’язані із запозиченнями (крім фінансових витрат, які включаються до собівартості кваліфікаційних активів відповідно до Положення (стандарту) бухгалтерського обліку 31 «Фінансові витрати»). |

| Слайд №14 | |

|

Розділ ІІ «Елементи операційних витрат» У розділі II Звіту про фінансові результати наводяться відповідні елементи операційних витрат (на виробництво і збут, управління та інші операційні витрати), яких зазнало підприємство в процесі своєї діяльності протягом звітного періоду, за вирахуванням внутрішнього обороту, тобто за вирахуванням тих витрат, які становлять собівартість продукції (робіт, послуг), що вироблена і спожита самим підприємством. Собівартість реалізованих товарів, запасів, іноземної валюти у цьому розділі не наводиться. |

| Слайд №15 | |

|

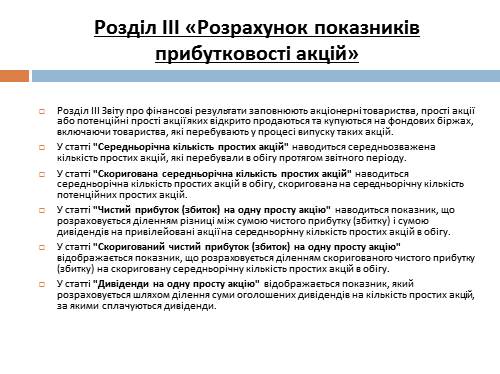

Розділ ІІІ «Розрахунок показників прибутковості акцій» Розділ III Звіту про фінансові результати заповнюють акціонерні товариства, прості акції або потенційні прості акції яких відкрито продаються та купуються на фондових біржах, включаючи товариства, які перебувають у процесі випуску таких акцій. У статті «Середньорічна кількість простих акцій» наводиться середньозважена кількість простих акцій, які перебували в обігу протягом звітного періоду. У статті «Скоригована середньорічна кількість простих акцій» наводиться середньорічна кількість простих акцій в обігу, скоригована на середньорічну кількість потенційних простих акцій. У статті «Чистий прибуток (збиток) на одну просту акцію» наводиться показник, що розраховується діленням різниці між сумою чистого прибутку (збитку) і сумою дивідендів на привілейовані акції на середньорічну кількість простих акцій в обігу. У статті «Скоригований чистий прибуток (збиток) на одну просту акцію» відображається показник, що розраховується діленням скоригованого чистого прибутку (збитку) на скориговану середньорічну кількість простих акцій в обігу. У статті «Дивіденди на одну просту акцію» відображається показник, який розраховується шляхом ділення суми оголошених дивідендів на кількість простих акцій, за якими сплачуються дивіденди. |

| Слайд №16 | |

|

3. Спільні та відмінні риси вимог П(С)БО 3 та МСФЗ 1 щодо формування Звіту про фінансові результати Міжнародними стандартами також передбачено складання Звіту про фінансові результати, але звітна форма, встановлена МСФЗ 1, має іншу назву — Звіт про прибутки і збитки. Крім назви, згадані звіти відрізняються за формою та змістом (табл. 3.1). |