Чистий прибуток або збиток за період, суттєві помилки та зміни в обліковій політиці

Слайды и текст этой презентации

| Слайд №1 | |

|

МСБО 8 Чистий прибуток або збиток за період, суттєві помилки та зміни в обліковій політиці |

| Слайд №2 | |

|

2 МСБО 8 Мета та сфера застосування Застосовується при відображенні прибутку та збитків у результаті: звичайної діяльності екстраординарної діяльності Облік змін в: облікових оцінках обліковій політиці Суттєві помилки Чинний з 1 січня 1995 |

| Слайд №3 | |

|

3 МСБО 8 Чистий прибуток або збиток за період Усі статті доходу та витрат, визнаних протягом певного періоду, слід включати до визначення чистого прибутку або збитку за цей період, за винятком тих випадків, коли МСБО вимагає або дозволяє інше Визнання в статутному фонді Чистий прибуток або збиток складається з: прибуток та збиток від звичайної діяльності прибуток та збиток від екстраординарної діяльності Прибуток або збиток від звичайної діяльності повинен бути розкритий у звіті про прибутки і збитки окремо від прибутку або збитку від екстраординарної діяльності |

| Слайд №4 | |

|

4 МСБО 8 Звичайні та екстраординарні статті Звичайна діяльність: будь-яка діяльність, що здійснюється підприємством як складник його господарської діяльності, а також супутня діяльність, яка забезпечує цю діяльність або виникає внаслідок неї Екстраординарні статті: це дохід або витрати, які виникають результаті подій чи операцій, що чітко відрізняються від звичайної діяльності підприємства, а значить не очікується, що вони повторюються часто або регулярно Екстраординарні статті — лише у виключних випадках Характер та суму кожної екстраординарної статті необхідно розкривати окремо |

| Слайд №5 | |

|

5 МСБО 8 “Виключні статті” У випадках, коли дохід та витрати в межах прибутку або збитків від звичайної діяльності мають такий розмір, характер та частоту, що їх розкриття є важливим для пояснення результатів діяльності підприємства за період, характер та суму таких статей слід розкривати окремо |

| Слайд №6 | |

|

6 МСБО 8 Зміни в облікових оцінках Результат зміни облікових оцінок має включатися у визначення чистого прибутку чи збитку у той період: коли відбулася зміна, якщо вона впливає тільки на цей період, або коли відбулася зміна і в наступних періодах, якщо вона впливає на всі періоди Вплив зміни в обліковій оцінці слід включати до тієї самої класифікації звіту про прибутки та збитки, яка використовувалася раніше для оцінок Інколи важко розрізняти зміну облікової політики та зміну облікових оцінок. У таких випадках зміна розглядається як зміна облікових оцінок із відповідним розкриттям інформації |

| Слайд №7 | |

|

7 МСБО 8 Зміни в облікових оцінках (продовження) Слід розкривати характер і суму змін в облікових оцінках, які мають суттєвий вплив на : поточний період, або за очікуваннями, суттєво впливатимуть на наступні періоди Якщо недоцільно визначати суми, необхідно розкрити інформацію про цей факт |

| Слайд №8 | |

|

8 МСБО 8 Зміни в обліковій політиці Облікова політика: це конкретні принципи, основи, домовленості, правила та процедури, прийняті підприємством для складання та подання фінансових звітів Облікова політика може змінюватись тільки в разі: законодавчих вимог, вимог органу, який установлює стандарти бухгалтерського обліку або, якщо зміни уможливлять більш адекватне відображення подій або операцій у фінансових звітах підприємства Ретроспективне чи перспективне застосування Базовий чи дозволений альтернативний підхід ПКТ-18: Послідовне застосування |

| Слайд №9 | |

|

9 МСБО 8 Зміни в обліковій політиці:Застосування МСБО Зміна в обліковій політиці, яка відбувається з прийняттям МСБО, має обліковуватися згідно з певними положеннями перехідного періоду в разі їхньої наявності в даному МСБО У випадку відсутності будь-яких положень перехідного періоду зміна облікової політики повинна застосовуватись відповідно до: базового підходу, або дозволеного альтернативного підходу Якщо підприємство не прийняло новий МСБО, який було видано, але який ще не набрав чинності, підприємство заохочується до : розкриття характеру майбутніх змін в обліковій політиці, та оцінки впливу змін на його чистий прибуток або збиток та на фінансовий стан |

| Слайд №10 | |

|

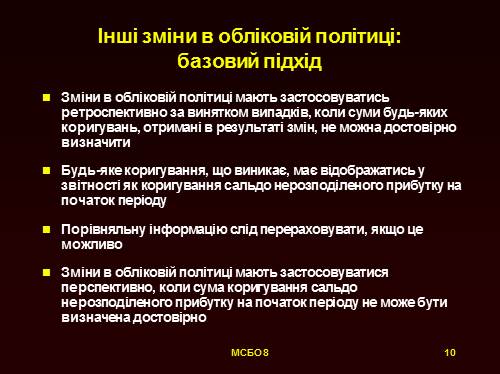

10 МСБО 8 Інші зміни в обліковій політиці:базовий підхід Зміни в обліковій політиці мають застосовуватись ретроспективно за винятком випадків, коли суми будь-яких коригувань, отримані в результаті змін, не можна достовірно визначити Будь-яке коригування, що виникає, має відображатись у звітності як коригування сальдо нерозподіленого прибутку на початок періоду Порівняльну інформацію слід перераховувати, якщо це можливо Зміни в обліковій політиці мають застосовуватися перспективно, коли сума коригування сальдо нерозподіленого прибутку на початок періоду не може бути визначена достовірно |

| Слайд №11 | |

|

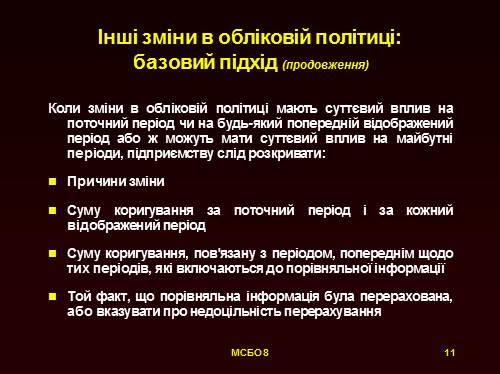

11 МСБО 8 Інші зміни в обліковій політиці:базовий підхід (продовження) Коли зміни в обліковій політиці мають суттєвий вплив на поточний період чи на будь-який попередній відображений період або ж можуть мати суттєвий вплив на майбутні періоди, підприємству слід розкривати: Причини зміни Суму коригування за поточний період і за кожний відображений період Суму коригування, пов’язану з періодом, попереднім щодо тих періодів, які включаються до порівняльної інформації Той факт, що порівняльна інформація була перерахована, або вказувати про недоцільність перерахування |

| Слайд №12 | |

|

12 МСБО 8 Інші зміни в обліковій політиці:Дозволений альтернативний підхід Зміни в обліковій політиці мають застосовуватись ретроспективно, за винятком випадків, коли суму коригування, яке відноситься до попередніх періодів, не можна достовірно визначити Будь-які коригування, які є наслідком цього, слід включати до визначення чистого прибутку або збитку за поточний період Порівняльну інформацію слід відображати так, як вона наводиться у фінансових звітах за попередній період Додаткова порівняльна інформація має подаватися, якщо це можливо Зміни в обліковій політиці мають застосовуватись перспективно, якщо суму, що має включатись до чистого прибутку чи збитку за поточний період не можна достовірно визначити |

| Слайд №13 | |

|

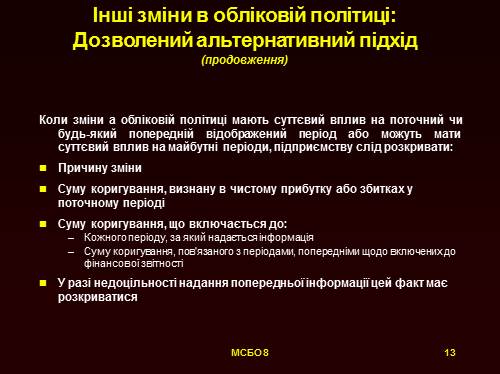

13 МСБО 8 Інші зміни в обліковій політиці:Дозволений альтернативний підхід (продовження) Коли зміни а обліковій політиці мають суттєвий вплив на поточний чи будь-який попередній відображений період або можуть мати суттєвий вплив на майбутні періоди, підприємству слід розкривати: |

| Слайд №14 | |

|

14 МСБО 8 Суттєві помилки Суттєві помилки: це помилки, виявлені в поточному періоді, які є настільки значними, що фінансові звіти одного або кількох попередніх періодів не можуть далі вважатися достовірними на дату їх випуску Слід відображати у фінансових звітах, вважаючи що суттєву помилку було виправлено у періоді, в якому її було зроблено відповідно до: базового підходу, або дозволеного альтернативного підходу |

| Слайд №15 | |

|

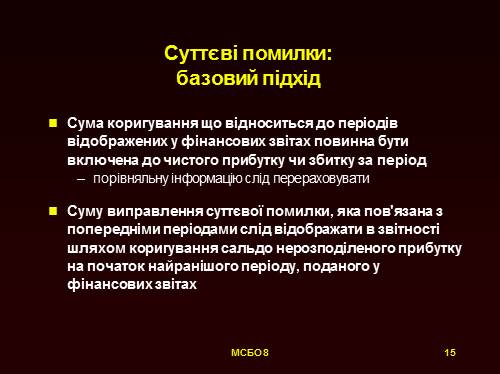

15 МСБО 8 Суттєві помилки: базовий підхід Сума коригування що відноситься до періодів відображених у фінансових звітах повинна бути включена до чистого прибутку чи збитку за період порівняльну інформацію слід перераховувати Суму виправлення суттєвої помилки, яка пов’язана з попередніми періодами слід відображати в звітності шляхом коригування сальдо нерозподіленого прибутку на початок найранішого періоду, поданого у фінансових звітах |

| Слайд №16 | |

|

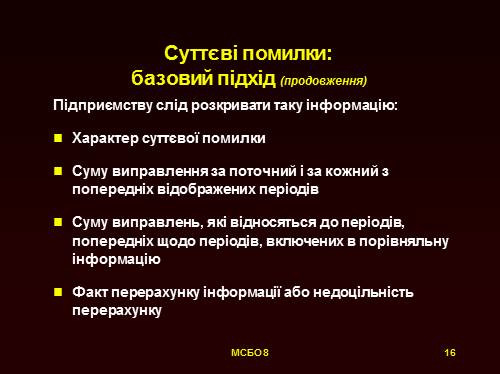

16 МСБО 8 Суттєві помилки: базовий підхід (продовження) Підприємству слід розкривати таку інформацію: Характер суттєвої помилки Суму виправлення за поточний і за кожний з попередніх відображених періодів Суму виправлень, які відносяться до періодів, попередніх щодо періодів, включених в порівняльну інформацію Факт перерахунку інформації або недоцільність перерахунку |

| Слайд №17 | |

|

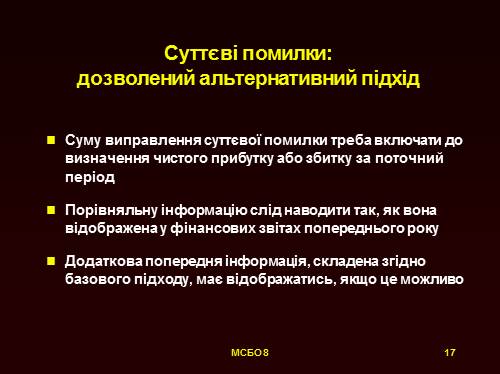

17 МСБО 8 Суттєві помилки: дозволений альтернативний підхід Суму виправлення суттєвої помилки треба включати до визначення чистого прибутку або збитку за поточний період Порівняльну інформацію слід наводити так, як вона відображена у фінансових звітах попереднього року Додаткова попередня інформація, складена згідно базового підходу, має відображатись, якщо це можливо |

| Слайд №18 | |

|

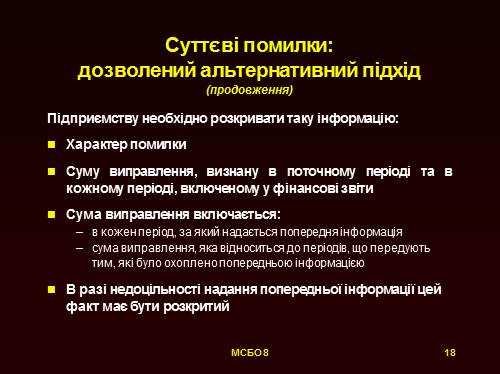

18 МСБО 8 Суттєві помилки: дозволений альтернативний підхід (продовження) Підприємству необхідно розкривати таку інформацію: Характер помилки Суму виправлення, визнану в поточному періоді та в кожному періоді, включеному у фінансові звіти Сума виправлення включається: в кожен період, за який надається попередня інформація сума виправлення, яка відноситься до періодів, що передують тим, які було охоплено попередньою інформацією В разі недоцільності надання попередньої інформації цей факт має бути розкритий |

| Слайд №19 | |

|

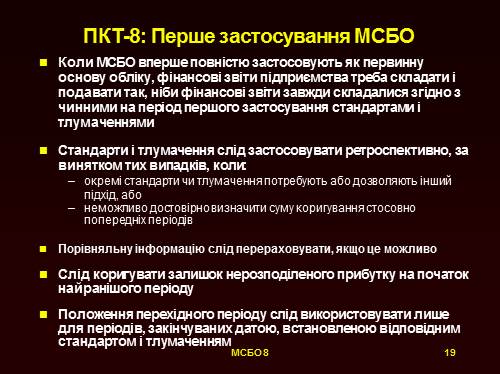

19 МСБО 8 ПКТ-8: Перше застосування МСБО Коли МСБО вперше повністю застосовують як первинну основу обліку, фінансові звіти підприємства треба складати і подавати так, ніби фінансові звіти завжди складалися згідно з чинними на період першого застосування стандартами і тлумаченнями Стандарти і тлумачення слід застосовувати ретроспективно, за винятком тих випадків, коли: окремі стандарти чи тлумачення потребують або дозволяють інший підхід, або неможливо достовірно визначити суму коригування стосовно попередніх періодів Порівняльну інформацію слід перераховувати, якщо це можливо Слід коригувати залишок нерозподіленого прибутку на початок найранішого періоду Положення перехідного періоду слід використовувати лише для періодів, закінчуваних датою, встановленою відповідним стандартом і тлумаченням |

| Слайд №20 | |

|

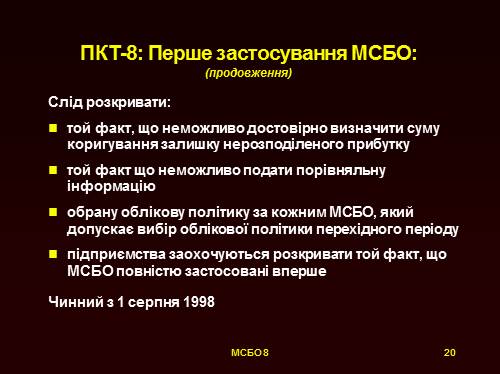

20 МСБО 8 ПКТ-8: Перше застосування МСБО: (продовження) Слід розкривати: той факт, що неможливо достовірно визначити суму коригування залишку нерозподіленого прибутку той факт що неможливо подати порівняльну інформацію обрану облікову політику за кожним МСБО, який допускає вибір облікової політики перехідного періоду підприємства заохочуються розкривати той факт, що МСБО повністю застосовані вперше Чинний з 1 серпня 1998 |

| Слайд №21 | |

|

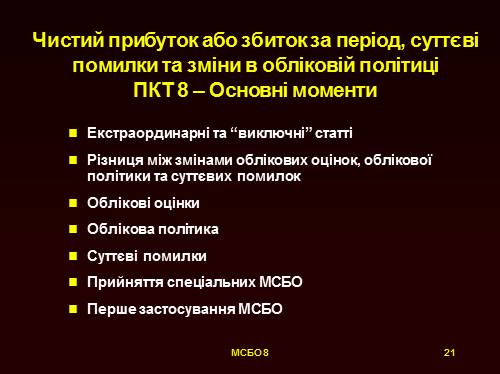

21 МСБО 8 Чистий прибуток або збиток за період, суттєві помилки та зміни в обліковій політиці ПКТ 8 – Основні моменти Екстраординарні та “виключні” статті Різниця між змінами облікових оцінок, облікової політики та суттєвих помилок Облікові оцінки Облікова політика Суттєві помилки Прийняття спеціальних МСБО Перше застосування МСБО |