Аналіз стану та результатів діяльності підприємства при проведені аудиту

Слайды и текст этой презентации

| Слайд №1 | |

|

Аналіз стану та результатів діяльності підприємства при проведенні аудиту Виконала: Студентка групи Боа208 Куниця Аліна |

| Слайд №2 | |

|

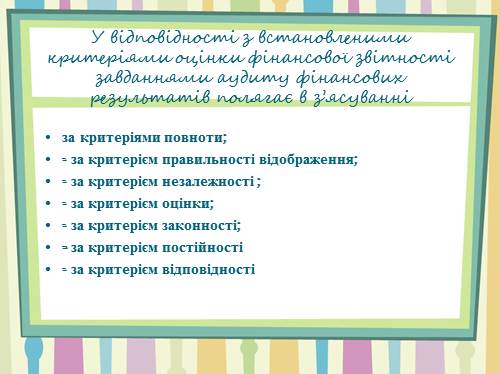

У відповідності з встановленими критеріями оцінки фінансової звітності завданнями аудиту фінансових результатів полягає в з’ясуванні за критеріями повноти; — за критерієм правильності відображення; — за критерієм незалежності ; — за критерієм оцінки; — за критерієм законності; — за критерієм постійності — за критерієм відповідності |

| Слайд №3 | |

|

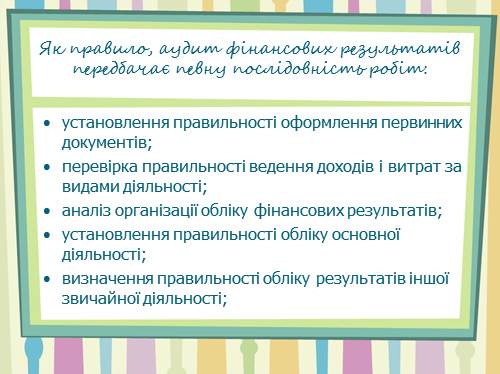

Як правило, аудит фінансових результатів передбачає певну послідовність робіт: установлення правильності оформлення первинних документів; перевірка правильності ведення доходів і витрат за видами діяльності; аналіз організації обліку фінансових результатів; установлення правильності обліку основної діяльності; визначення правильності обліку результатів іншої звичайної діяльності; |

| Слайд №4 | |

|

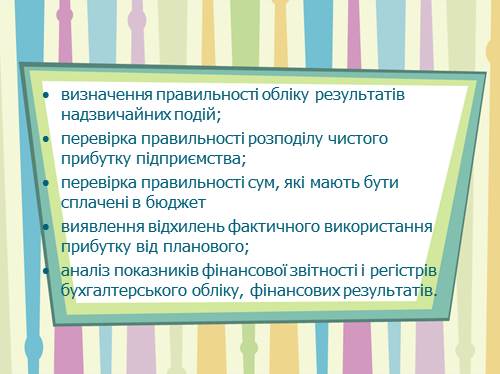

визначення правильності обліку результатів надзвичайних подій; перевірка правильності розподілу чистого прибутку підприємства; перевірка правильності сум, які мають бути сплачені в бюджет виявлення відхилень фактичного використання прибутку від планового; аналіз показників фінансової звітності і регістрів бухгалтерського обліку, фінансових результатів. |

| Слайд №5 | |

|

Для оцінки системи внутрішнього контролю щодо обліку доходів і фінансових результатів доцільно проводити тестування. Перелік питань вказано в тесті внутрішнього контролю. |

| Слайд №6 | |

|

ТЕСТ ВНУТРІШНЬОГО КОНТРОЛЮ ОБЛІКУ ДОХОДІВ І ФІНАНСОВИХ РЕЗУЛЬТАТІВ

Зміст питання Варіанти відповіді Варіанти відповіді Варіанти відповіді Примітки |

| Слайд №7 | |

|

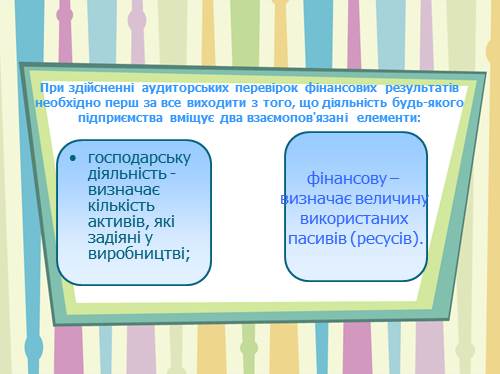

При здійсненні аудиторських перевірок фінансових результатів необхідно перш за все виходити з того, що діяльність будь-якого підприємства вміщує два взаємопов’язані елементи: господарську діяльність — визначає кількість активів, які задіяні у виробництві; фінансову – визначає величину використаних пасивів (ресусів). |

| Слайд №8 | |

|

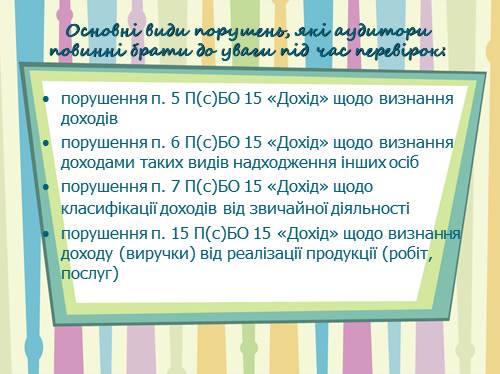

Основні види порушень, які аудитори повинні брати до уваги під час перевірок: порушення п. 5 П(с)БО 15 «Дохід» щодо визнання доходів порушення п. 6 П(с)БО 15 «Дохід» щодо визнання доходами таких видів надходження інших осіб порушення п. 7 П(с)БО 15 «Дохід» щодо класифікації доходів від звичайної діяльності порушення п. 15 П(с)БО 15 «Дохід» щодо визнання доходу (виручки) від реалізації продукції (робіт, послуг) |

| Слайд №9 | |

|

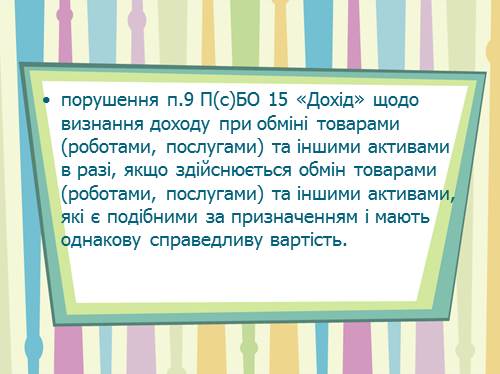

порушення п.9 П(с)БО 15 «Дохід» щодо визнання доходу при обміні товарами (роботами, послугами) та іншими активами в разі, якщо здійснюється обмін товарами (роботами, послугами) та іншими активами, які є подібними за призначенням і мають однакову справедливу вартість. |

| Слайд №10 | |

|

Джерелами інформації аудиту доходів і фінансових результатів є Наказ про облікову політику підприємства; первинні документи з обліку доходів, на основі яких формується чистий прибуток підприємства; акти; податкові накладні регістри бухгалтерського обліку; внутрішня звітність |

| Слайд №11 | |

|

Дякую за увагу 😉 |