Акцизний податок

Слайды и текст этой презентации

| Слайд №1 | |

|

Акцизний податок Виконала Студентка групи БОА-211 Арзуманова Є.А. |

| Слайд №2 | |

|

Акцизний податок Це непрямий податок на споживання окремих видів товарів (продукції), визначених Податковим Кодексом як підакцизні, що включається до ціни таких товарів (продукції); |

| Слайд №3 | |

|

До підакцизних товарів належать: спирт етиловий та інші спиртові дистиляти, алкогольні напої, пиво; |

| Слайд №4 | |

|

До підакцизних товарів належать: тютюнові вироби, тютюн та промислові замінники тютюну; |

| Слайд №5 | |

|

До підакцизних товарів належать: нафтопродукти, скраплений газ; |

| Слайд №6 | |

|

До підакцизних товарів належать: автомобілі легкові, кузови до них, причепи та напівпричепи, мотоцикли. |

| Слайд №7 | |

|

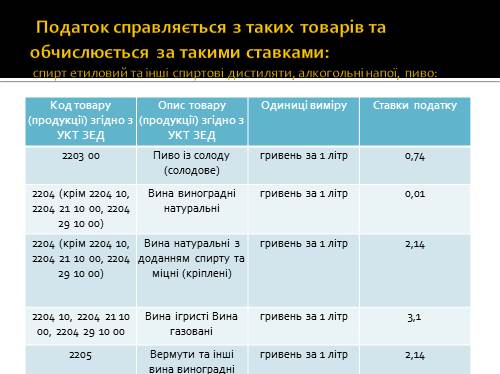

Податок справляється з таких товарів та обчислюється за такими ставками: спирт етиловий та інші спиртові дистиляти, алкогольні напої, пиво: Код товару (продукції) згідно з УКТ ЗЕД Опис товару (продукції) згідно з УКТ ЗЕД Одиниці виміру Ставки податку 2203 00 Пиво із солоду (солодове) гривень за 1 літр 0,74 2204 (крім 2204 10, 2204 21 10 00, 2204 29 10 00) Вина виноградні натуральні гривень за 1 літр 0,01 2204 (крім 2204 10, 2204 21 10 00, 2204 29 10 00) Вина натуральні з доданням спирту та міцні (кріплені) гривень за 1 літр 2,14 2204 10, 2204 21 10 00, 2204 29 10 00 Вина ігристі Вина газовані гривень за 1 літр 3,1 2205 Вермути та інші вина виноградні натуральні з доданням рослинних або ароматизувальних екстрактів гривень за 1 літр 2,14 2206 00 (крім 2206 00 31 00, 2206 00 51 00, 2206 00 81 00 — сидр і перрі (без додавання спирту) Інші зброджені напої (наприклад, сидр, перрі (грушевий напій), напій медовий); суміші із зброджених напоїв та суміші зброджених напоїв з безалкогольними напоями, в іншому місці не зазначені (з доданням спирту) гривень за 1 літр 100-відсоткового спирту 42,12 2206 00 31 00 2206 00 51 00 2206 00 81 00 Сидр і перрі (без додання спирту) гривень за 1 літр 0,42 2207 Спирт етиловий, неденатурований, з концентрацією спирту 80 об. % або більше; спирт етиловий та інші спиртові дистиляти та спиртні напої, одержані шляхом перегонки, денатуровані, будь-якої концентрації гривень за 1 літр 100-відсоткового спирту 42,12 2208 Спирт етиловий, неденатурований з концентрацією спирту менш як 80 об. %; спиртові дистиляти та спиртні напої, одержані шляхом перегонки, лікери та інші напої, що містять спирт гривень за 1 літр 100-відсоткового спирту 42,12 |

| Слайд №8 | |

|

тютюнові вироби, тютюн та промислові замінники тютюну: Код товару (продукції) згідно з УКТ ЗЕД Опис товару (продукції) згідно з УКТ ЗЕД Ставки податку Ставки податку Ставки податку Ставки податку Код товару (продукції) згідно з УКТ ЗЕД Опис товару (продукції) згідно з УКТ ЗЕД специфічна специфічна адвалорна адвалорна Код товару (продукції) згідно з УКТ ЗЕД Опис товару (продукції) згідно з УКТ ЗЕД одиниці виміру ставка одиниці виміру ставка 2401 Тютюнова сировина Тютюнові відходи гривень за 1 кілограм (нетто) 0 2402 10 00 00 Сигари, включаючи сигари з відрізаними кінцями, та сигарили (тонкі сигари), з вмістом тютюну гривень за 1 кілограм (нетто) 149,66 2402 20 90 10 Сигарети без фільтра, цигарки гривень за 1000 штук 43,03 відсотків 20 2402 20 90 20 Сигарети з фільтром гривень за 1000 штук 96,21 відсотків 25 2403 (крім 2403 99 10 00, 2403 10) Тютюн та замінники тютюну, інші, промислового виробництва; тютюн «гомогенізований» або «відновлений»; тютюнові екстракти та есенції гривень за 1 кілограм (нетто) 53,45 2403 10 Тютюн для куріння, з вмістом або без вмісту замінників у будь-якій пропорції гривень за 1 кілограм (нетто) 74,83 2403 99 10 00 Жувальний і нюхальний тютюн гривень за 1 кілограм (нетто) 21,38 |

| Слайд №9 | |

|

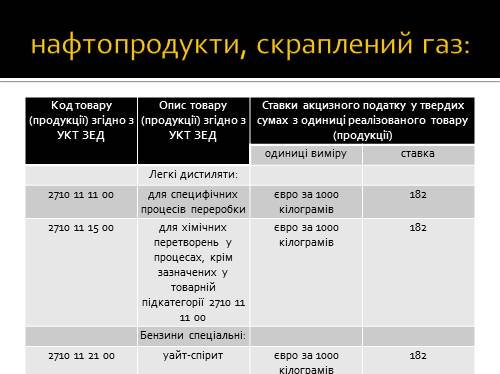

нафтопродукти, скраплений газ: Код товару (продукції) згідно з УКТ ЗЕД Опис товару (продукції) згідно з УКТ ЗЕД Ставки акцизного податку у твердих сумах з одиниці реалізованого товару (продукції) Ставки акцизного податку у твердих сумах з одиниці реалізованого товару (продукції) Код товару (продукції) згідно з УКТ ЗЕД Опис товару (продукції) згідно з УКТ ЗЕД одиниці виміру ставка Легкі дистиляти: 2710 11 11 00 для специфічних процесів переробки євро за 1000 кілограмів 182 2710 11 15 00 для хімічних перетворень у процесах, крім зазначених у товарній підкатегорії 2710 11 11 00 євро за 1000 кілограмів 182 Бензини спеціальні: 2710 11 21 00 уайт-спірит євро за 1000 кілограмів 182 2710 11 25 00 інші спеціальні бензини євро за 1000 кілограмів 182 Бензини моторні: 2710 11 31 00 бензини авіаційні євро за 1000 кілограмів 28 бензини моторні з вмістом свинцю 0,013 г/л або менше: 2710 11 41 11 2710 11 41 31 2710 11 41 91 2710 11 45 11 2710 11 49 11 із вмістом не менш як 5 мас. % біоетанолу або не менш як 5 мас. % етил-трет-бутилового етеру або їх суміші: євро за 1000 кілограмів 182 2710 11 41 19 2710 11 41 39 2710 11 41 99 2710 11 45 99 2710 11 49 99 інші бензини євро за 1000 кілограмів 182 2710 11 51 00 2710 11 59 00 з вмістом свинцю більш як 0,013 г/л євро за 1000 кілограмів 182 2710 11 70 00 Паливо для реактивних двигунів євро за 1000 кілограмів 28 2710 11 90 00 Інші легкі дистиляти євро за 1000 кілограмів 182 Середні дистиляти: 2710 19 11 00 для специфічних процесів переробки євро за 1000 кілограмів 182 2710 19 15 00 для хімічних перетворень в процесах, не зазначених у позиції 2710 19 11 00 євро за 1000 кілограмів 182 Гас: 2710 19 21 00 паливо для реактивних двигунів євро за 1000 кілограмів 17 2710 19 25 00 інший гас євро за 1000 кілограмів 182 2710 19 29 00 Інші середні дистиляти євро за 1000 кілограмів 182 Важкі дистиляти (газойлі) із вмістом сірки: 2710 19 31 40 2710 19 35 40 2710 19 49 00 більш як 0,2 мас. % євро за 1000 кілограмів 90 2710 19 31 30 2710 19 35 30 2710 19 41 30 2710 19 45 00 більш як 0,035 мас. %, але не більш як 0,2 мас. % євро за 1000 кілограмів 69 2710 19 31 20 2710 19 35 20 2710 19 41 20 більш як 0,005 мас. %, але не більш як 0,035 мас. % євро за 1000 кілограмів 62 2710 19 31 10 2710 19 35 10 2710 19 41 10 не більш як 0,005 мас. % євро за 1000 кілограмів 42 2710 19 61 00 2710 19 63 00 2710 19 65 00 2710 19 69 00 Тільки паливо пічне побутове: євро за 1000 кілограмів 42 2711 12 11 00 2711 12 19 00 2711 12 91 00 2711 12 93 00 2711 12 94 00 2711 12 97 00 2711 13 10 00 2711 13 30 00 2711 13 91 00 2711 13 97 00 2711 14 00 00 2711 19 00 00 скраплений газ (пропан або суміш пропану з бутаном) євро за 1000 кілограмів 40 |

| Слайд №10 | |

|

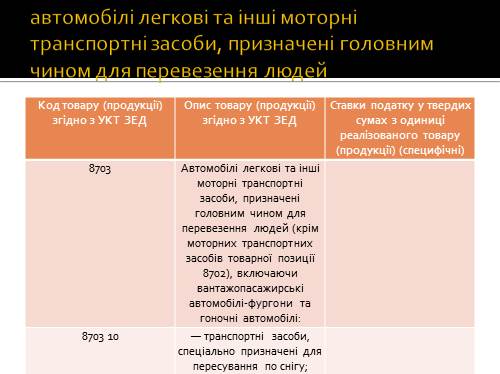

автомобілі легкові та інші моторні транспортні засоби, призначені головним чином для перевезення людей Код товару (продукції) згідно з УКТ ЗЕД Опис товару (продукції) згідно з УКТ ЗЕД Ставки податку у твердих сумах з одиниці реалізованого товару (продукції) (специфічні) 8703 Автомобілі легкові та інші моторні транспортні засоби, призначені головним чином для перевезення людей (крім моторних транспортних засобів товарної позиції 8702), включаючи вантажопасажирські автомобілі-фургони та гоночні автомобілі: 8703 10 — транспортні засоби, спеціально призначені для пересування по снігу; спеціальні автомобілі для перевезення спортсменів на майданчики для гри в гольф та аналогічні транспортні засоби: 8703 10 11 00 — транспортні засоби спеціального призначення для переміщення по снігу, з двигуном внутрішнього згоряння із запалюванням від стиснення (дизелем або напівдизелем) або з двигуном внутрішнього згоряння з іскровим запалюванням 0,6 євро за 1 куб. см об’єму циліндрів двигуна 8703 10 18 00 — інші 0,6 євро за 1 куб. см об’єму циліндрів двигуна — інші транспортні засоби з двигуном внутрішнього згоряння з іскровим запалюванням та з кривошипно-шатунним механізмом: 8703 21 — з робочим об’ємом циліндрів двигуна не більш як 1000 куб. см: 8703 21 10 00 — нові 0,05 євро за 1 куб. см об’єму циліндрів двигуна 8703 21 90 — що використовувалися: 8703 21 90 10 — не більш як 5 років 1 євро за 1 куб. см об’єму циліндрів двигуна 8703 21 90 30 — понад 5 років 1,25 євро за 1 куб. см об’єму циліндрів двигуна 8703 22 — з робочим об’ємом циліндрів двигуна понад 1000 куб. см, але не більш як 1500 куб. см: 8703 22 10 00 — нові 0,03 євро за 1 куб. см об’єму циліндрів двигуна 8703 22 90 — що використовувалися: 8703 22 90 10 — не більш як 5 років 1,25 євро за 1 куб. см об’єму циліндрів двигуна 8703 22 90 30 — понад 5 років 1,5 євро за 1 куб. см об’єму циліндрів двигуна 8703 23 — з робочим об’ємом циліндрів двигуна понад 1500 куб. см, але не більш як 3000 куб. см: — нові: 8703 23 11 — моторні транспортні засоби, обладнані для тимчасового проживання людей: 8703 23 11 10 — з об’ємом циліндрів двигуна понад 1500 куб. см, але не більш як 2200 куб. см 0,15 євро за 1 куб. см об’єму циліндрів двигуна 8703 23 11 30 — з об’ємом циліндрів двигуна понад 2200 куб. см, але не більш як 3000 куб. см 0,6 євро за 1 куб. см об’єму циліндрів двигуна 8703 23 19 — інші: 8703 23 19 10 — з об’ємом циліндрів двигуна понад 1500 куб. см, але не більш як 2200 куб. см 0,12 євро за 1 куб. см об’єму циліндрів двигуна 8703 23 19 30 — з об’ємом циліндрів двигуна понад 2200 куб. см, але не більш як 3000 куб. см 0,12 євро за 1 куб. см об’єму циліндрів двигуна 8703 23 90 —що використовувалися: — з об’ємом циліндрів двигуна понад 1500 куб. см, але не більш як 2200 куб. см: 8703 23 90 11 — не більш як 5 років 1,5 євро за 1 куб. см об’єму циліндрів двигуна 8703 23 90 13 — понад 5 років 2 євро за 1 куб. см об’єму циліндрів двигуна — з об’ємом циліндрів двигуна понад 2200 куб. см, але не більш як 3000 куб. см: 8703 23 90 31 — не більш як 5 років 2 євро за 1 куб. см об’єму циліндрів двигуна 8703 23 90 33 — понад 5 років 3 євро за 1 куб. см об’єму циліндрів двигуна 8703 24 — з робочим об’ємом циліндрів двигуна понад 3000 куб. см: 8703 24 10 00 — нові 1 євро за 1 куб. см об’єму циліндрів двигуна 8703 24 90 — що використовувалися: 8703 24 90 10 — не більш як 5 років 3 євро за 1 куб. см об’єму циліндрів двигуна 8703 24 90 30 — понад 5 років 3,5 євро за 1 куб. см об’єму циліндрів двигуна — інші транспортні засоби з двигуном внутрішнього згоряння з запалюванням від стиснення (дизелем або напівдизелем): 8703 31 — з робочим об’ємом циліндрів двигуна не більш як 1500 куб. см: 8703 31 10 00 — нові 0,05 євро за 1 куб. см об’єму циліндрів двигуна 8703 31 90 — що використовувалися: 8703 31 90 10 — не більш як 5 років 1,25 євро за 1 куб. см об’єму циліндрів двигуна 8703 31 90 30 — понад 5 років 1,5 євро за 1 куб. см об’єму циліндрів двигуна 8703 32 — з робочим об’ємом циліндрів двигуна понад 1500 куб. см, але не більш як 2500 куб. см: — нові: 8703 32 11 00 — моторні транспортні засоби, обладнані для тимчасового проживання людей 0,15 євро за 1 куб. см об’єму циліндрів двигуна 8703 32 19 00 — інші 0,15 євро за 1 куб. см об’єму циліндрів двигуна 8703 32 90 — що використовувалися: 8703 32 90 10 — не більш як 5 років 1,75 євро за 1 куб. см об’єму циліндрів двигуна 8703 32 90 30 — понад 5 років 2 євро за 1 куб. см об’єму циліндрів двигуна 8703 33 — з робочим об’ємом циліндрів двигуна понад 2500 куб. см: — нові: 8703 33 11 00 — моторні транспортні засоби, обладнані для тимчасового проживання людей 1 євро за 1 куб. см об’єму циліндрів двигуна 8703 33 19 00 — інші 1 євро за 1 куб. см об’єму циліндрів двигуна 8703 33 90 — що використовувалися: 8703 33 90 10 — не більш як 5 років 2,5 євро за 1 куб. см об’єму циліндрів двигуна 8703 33 90 30 — понад 5 років 3,25 євро за 1 куб. см об’єму циліндрів двигуна 8703 90 — інші: 8703 90 10 00 — транспортні засоби, оснащені електричними двигунами 100 євро за 1 штуку 8703 90 90 00 — інші 100 євро за 1 штуку |

| Слайд №11 | |

|

кузови для автомобілів, зазначених у товарній позиції згідно з УКТ ЗЕД 8703: Код товару (продукції) згідно з УКТ ЗЕД Опис товару (продукції) згідно з УКТ ЗЕД Ставки податку у твердих сумах з одиниці реалізованого товару (продукції) (специфічні) 8707 Кузови (включаючи кабіни) для моторних транспортних засобів товарних позицій 8701 — 8705: 8707 10 — кузови для моторних транспортних засобів товарної позиції 8703: 8707 10 10 — для промислового складання: 8707 10 10 10 — укомплектовані 100 євро за 1 штуку 8707 10 10 20 — не укомплектовані 100 євро за 1 штуку 8707 10 90 — інші: 8707 10 90 10 — що використовувалися 5 років або менше 400 євро за 1 штуку 8707 10 90 20 — що використовувалися понад 5 років 400 євро за 1 штуку 8707 10 90 90 — інші 400 євро за 1 штуку |

| Слайд №12 | |

|

мотоцикли (включаючи мопеди) та велосипеди з допоміжним мотором, з колясками або без них: Код товару (продукції) згідно з УКТ ЗЕД Опис товару (продукції) згідно з УКТ ЗЕД Ставки податку у твердих сумах з одиниці реалізованого товару (продукції) (специфічні) 8711 40 00 00 Мотоцикли (включаючи мопеди) та велосипеди з допоміжним мотором, з колясками або без них з поршневим двигуном запалювання з кривошипно-шатунним механізмом і робочим об’ємом циліндрів понад 500 куб. см, але не більш як 800 куб. см 0,2 євро за 1 куб. см об’єму циліндрів двигуна 8711 50 00 00 Мотоцикли (включаючи мопеди) та велосипеди з допоміжним мотором, з колясками або без них з поршневим двигуном запалювання з кривошипно-шатунним механізмом і робочим об’ємом циліндрів понад 800 куб. см 0,2 євро за 1 куб. см об’єму циліндрів двигуна 8711 90 00 00 Мотоцикли (включаючи мопеди) та велосипеди з допоміжним мотором, з колясками або без них, крім тих, що з поршневим двигуном запалювання з кривошипно-шатунним механізмом; коляски 10 євро за 1 штуку |

| Слайд №13 | |

|

причепи та напівпричепи для тимчасового проживання у кемпінгах, типу причіпних будиночків: Код товару (продукції) згідно з УКТ ЗЕД Опис товару (продукції) згідно з УКТ ЗЕД Ставки податку у твердих сумах з одиниці реалізованого товару (продукції) (специфічні) 8716 10 99 00 причепи та напівпричепи для тимчасового проживання у кемпінгах, типу причіпних будиночків масою понад 3500 кг, крім тих, що складаються 100 євро за 1 штуку |

| Слайд №14 | |

|

Датою виникнення податкових зобов’язань щодо підакцизних товарів (продукції), вироблених на митній території України, є дата їх реалізації особою, яка їх виробляє, незалежно від цілей і напрямів подальшого використання таких товарів (продукції), крім випадків, зазначених у статтях 225 та 229 Податкового Кодексу. |

| Слайд №15 | |

|

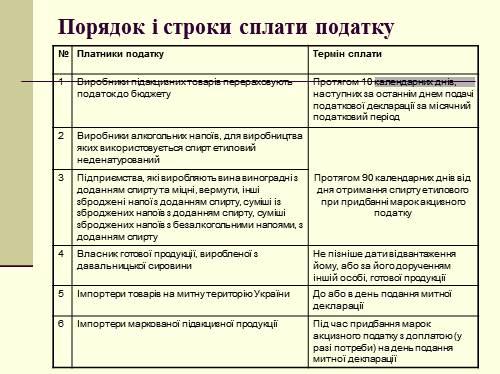

Сплата податку Забороняється сплата сум податку шляхом взаємних заліків, зустрічних зобов’язань, векселями та в інших формах, що не передбачають сплати сум такого податку коштами. |

| Слайд №16 | |

|

Сплата податку Суми податку з алкогольних напоїв, для виробництва яких використовується спирт етиловий неденатурований, сплачуються при придбанні марок акцизного податку. |

| Слайд №17 | |

|

Сплата податку Умовою відвантаження виробником готової продукції, виробленої з давальницької сировини, його замовнику або за його дорученням іншій особі є документальне підтвердження банківської установи про перерахування відповідної суми податку на поточний рахунок виробника. |

| Слайд №18 | |

|

Звітність Платник податку з підакцизних товарів (продукції), вироблених на митній території України, та імпортер алкогольних напоїв та тютюнових виробів подає щомісяця не пізніше 20 числа наступного періоду органу державної податкової служби за місцем реєстрації декларацію акцизного податку за формою, затвердженою у порядку, встановленому статтею 46 Податкового Кодексу. |

| Слайд №19 | |

|

Первинна документація Первинними документами для нарахування податку служать розрахунки бухгалтерії, а по розрахунках з ПДВ — податкові накладні. Перерахування податку та обов’язкових платежів здійснюється на підставі платіжних доручень. |

| Слайд №20 | |

|

Синтетичний облік Сума цього податку відображається на рахунках: Д-т 70 «Доходи від реалізації» К-т 64 «Розрахунки за податками і платежами». В установлені Держказначейством строки акцизний збір перераховується в дохід бюджету: Д-т 64 «Розрахунки за податками і платежами» К-т 31 «Рахунки в банках». |

| Слайд №21 | |

|

Аналітичний облік Облік акцизного податку ведеться окремо. Тому на підприємстві відкривається окремий субрахунок, наприклад “6413 “Розрахунки з акцизного збору”. |

| Слайд №22 | |

|

Проведення Нарахування акцизного податку за реалізовану продукцію власного виробництва 701-6413 Перерахування акцизного податку до бюджету 6413-311 Акцизний податок сплачений при розмитненні імпортних товарів збільшує їхню вартість — Дт 20,22,28 Кт 641, сплата акцизного податку — Дт 641 Кт 31. |

| Слайд №23 | |

|

Відображення в регістрах В журнально-ордерній системі обліку суми акцизного податку можна побачити в журналі-ордері №1 відомість 1.1 та 1.2, №6 по кредиту рахунку 70. |

| Слайд №24 | |

|

Відображення акцизного податку у звітності Акцизний податок відображається в балансі за місцем виробництва товарів (продукції), що підлягають оподаткуванню. Акцизний податок відображається в звіті про фінансові результати у рядку 020 “Акцизний податок” платники акцизного податку відображають суму акцизного податку (в дужках), яка врахована у складі доходу (виручки) від реалізації продукції (товарів, робіт, послуг). |

| Слайд №25 | |

|

Податкова звітність У податковій звітності документ, що засвідчує суми акцизного податку підприємства називається Декларація акцизного податку. Вона подається щомісячно в органи податкової адміністрації. |

| Слайд №26 | |

|

Дякую за увагу! |