Фінансова звітність за сегментами

Слайды и текст этой презентации

| Слайд №1 | |

|

Фінансова звітність за сегментами |

| Слайд №2 | |

|

Згідно із Законом України «Про бухгалтерський облік та фінансову звітність» від 01.01.2000 р. фінансова звітність — бухгалтерська звітність, що містить інформацію про фінансове становище, результати діяльності та рух грошових коштів підприємства за звітний період. |

| Слайд №3 | |

|

Методологічні засади формування інформації про доходи, витрати, фінансові результати, активи і зобов’язання звітних сегментів та її розкриття у фінансовій звітності визначає Положення (стандарт) бухгалтерського обліку 29 «Фінансова звітність за сегментами». |

| Слайд №4 | |

|

Складання фінансової звітності за сегментами передбачає формування звітних показників не тільки за результатами фінансово-господарської діяльності підприємства в цілому, а також за окремими його підрозділами — сегментами з метою забезпечення користувачів детальнішою інформацією. |

| Слайд №5 | |

|

|

| Слайд №6 | |

|

Звітний сегмент — господарський або географічний сегмент, який визначений підприємством за критеріями Положення (стандарту) 29, щодо якого має розкриватися у річній фінансовій звітності інформація. Внутрішньогосподарські розрахунки — розрахунки, що виникають у результаті господарських операцій між структурними підрозділами підприємства, виділеними як сегменти з метою розкриття їх доходів, витрат, фінансових результатів, активів та зобов’язань. |

| Слайд №7 | |

|

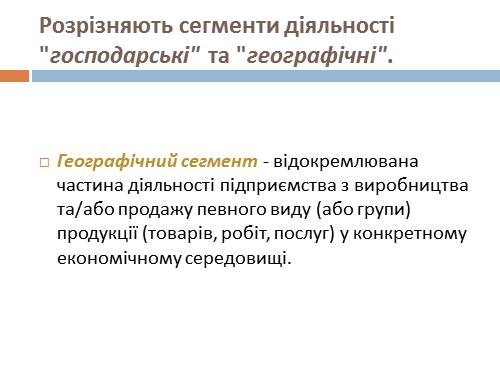

Розрізняють сегменти діяльності «господарські» та «географічні».

Географічний сегмент — відокремлювана частина діяльності підприємства з виробництва та/або продажу певного виду (або групи) продукції (товарів, робіт, послуг) у конкретному економічному середовищі. |

| Слайд №8 | |

|

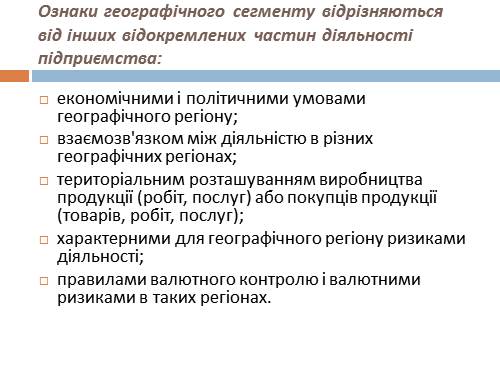

Ознаки географічного сегменту відрізняються від інших відокремлених частин діяльності підприємства: економічними і політичними умовами географічного регіону; взаємозв’язком між діяльністю в різних географічних регіонах; територіальним розташуванням виробництва продукції (робіт, послуг) або покупців продукції (товарів, робіт, послуг); характерними для географічного регіону ризиками діяльності; правилами валютного контролю і валютними ризиками в таких регіонах. |

| Слайд №9 | |

|

Залежно від сутності ризиків та організаційної структури підприємства географічні сегменти поділяються на два види: географічний виробничий сегмент виділяється за місцем розташування виробництва продукції (робіт, послуг) підприємства; географічний збутовий сегмент виділяється за місцем розташування основних ринків збуту та покупців продукції (товарів, робіт, послуг) підприємства. |

| Слайд №10 | |

|

Основою для виділення географічного сегмента може виступати діяльність, яка ведеться в окремій області (областях) України, в окремій зарубіжній країні, в кількох зарубіжних країнах, у сталих регіональних угрупованнях країн. Підприємство самостійно визначає ступінь деталізації географічних регіонів, виходячи з необхідності розкриття суттєвої інформації. |

| Слайд №11 | |

|

Господарський сегмент — відокремлювана частина діяльності підприємства з виробництва та/або продажу певного виду (або групи) продукції (товарів, робіт, послуг), яка відрізняється від інших: видом продукції (товарів, робіт, послуг); способом отримання доходу (способом розповсюдження продукції, товарів, робіт, послуг); характером виробничого процесу; характерними для цієї діяльності ризиками; категорією покупців. |

| Слайд №12 | |

|

У бухгалтерському обліку інформація формується за господарськими та географічними сегментами, які визначаються підприємством на основі його організаційної структури. Сегмент може бути визначений і за критерієм дотримання єдиного технологічного процесу, який може здійснюватися в кількох географічних регіонах, що обумовлено стадіями виробництва продукції, політикою після продажного обслуговування, умовами доставки товарів тощо. Також при визначенні сегментів враховуються ризики, які обумовлені особливостями ринку збуту продукції (товарів, робіт, послуг) у даному регіоні, валютні ризики, які виникають при провадженні діяльності в двох або більше країнах, тощо. |

| Слайд №13 | |

|

Формування звітних сегментів здійснюється на основі виділених господарських і географічних сегментів та шляхом об’єднання кількох подібних сегментів одного виду в окремий звітний сегмент: при об’єднанні господарських сегментів аналізуються особливості та призначення продукції (товарів, робіт, послуг), характер виробничого процесу, категорія покупців, способи отримання доходу (способи розповсюдження продукції, товарів, робіт, послуг) тощо; при об’єднанні географічних сегментів враховуються особливості регіональних економічних і геополітичних умов. |

| Слайд №14 | |

|

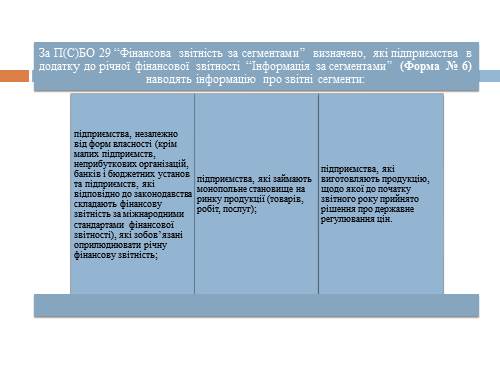

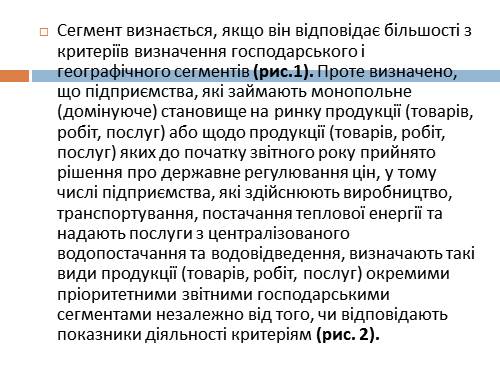

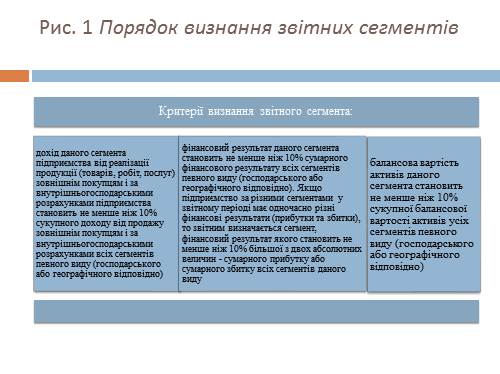

Сегмент визнається, якщо він відповідає більшості з критеріїв визначення господарського і географічного сегментів (рис.1). Проте визначено, що підприємства, які займають монопольне (домінуюче) становище на ринку продукції (товарів, робіт, послуг) або щодо продукції (товарів, робіт, послуг) яких до початку звітного року прийнято рішення про державне регулювання цін, у тому числі підприємства, які здійснюють виробництво, транспортування, постачання теплової енергії та надають послуги з централізованого водопостачання та водовідведення, визначають такі види продукції (товарів, робіт, послуг) окремими пріоритетними звітними господарськими сегментами незалежно від того, чи відповідають показники діяльності критеріям (рис. 2). |

| Слайд №15 | |

|

Рис. 1 Порядок визнання звітних сегментів |

| Слайд №16 | |

|

Рис. 2 Умови невідповідності звітних сегментів |

| Слайд №17 | |

|

Дохід від операцій із зовнішніми покупцями всіх визначених звітних сегментів, інформація про які наводиться в Додатку до річної фінансової звітності, має становити не менше ніж 75 % загального доходу підприємства від операцій із зовнішніми покупцями. Якщо сукупний дохід визнаних звітних сегментів менше такого рівня, то здійснюється виділення додаткових сегментів з метою досягнення зазначеного рівня доходу, навіть, якщо такі додаткові сегменти не будуть відповідати критеріям. Сегмент, який було визначено звітним у попередньому році, але який у поточному році не відповідає критеріям звітного сегмента, має визначатися звітним сегментом, якщо підприємство протягом дванадцяти місяців або операційного циклу, якщо він більше дванадцяти місяців, очікує досягнення цим сегментом показників, які відповідають вимогам. |

| Слайд №18 | |

|

|

| Слайд №19 | |

|

Якщо організаційна структуризація виробничих та інших відокремлених підрозділів підприємства побудована за видами продукції (товарів, робіт, послуг), що виробляється, то пріоритетним визнається господарський вид сегмента, а допоміжним — географічний. Якщо організаційна структуризація виробничих та інших відокремлених підрозділів підприємства здійснювалася за регіонами, в яких підприємство функціонує, то пріоритетним визнається географічний вид сегмента, а допоміжним — господарський. |

| Слайд №20 | |

|

У разі відсутності чітких переваг залежності фінансових результатів і ризиків пріоритетним звітним сегментом визнається господарський сегмент, а допоміжним — географічний. Згідно із обліковою політикою підприємства визначаються види сегментів, пріоритетний вид сегмента, засади ціноутворення у внутрішньогосподарських розрахунках. |

| Слайд №21 | |

|

Зміст та загальні вимоги до розкриття статей Звіту за сегментами Доходами звітного сегмента визнається частина доходів підприємства від продажу зовнішнім покупцям і за внутрішньогосподарськими розрахунками, отримання яких забезпечено звичайною діяльністю господарського або географічного сегмента та які безпосередньо можуть бути віднесені (або визначені шляхом розподілу на обґрунтованій та послідовній основі) до звітного сегмента, за вирахуванням податку на додану вартість, акцизного збору, інших зборів і вирахувань з доходу (збори, знижки, повернення товарів тощо). |

| Слайд №22 | |

|

Витратами звітного сегмента визнається частина витрат підприємства, що пов’язані з звичайною діяльністю господарського або географічного сегмента та безпосередньо можуть бути віднесені (або визначені шляхом розподілу на обґрунтованій та послідовній основі) до звітного сегмента. |

| Слайд №23 | |

|

У розділі I Додатка до приміток до річної фінансової звітності наводяться показники основної діяльності пріоритетних звітних (господарського, географічного виробничого або географічного збутового) сегментів і нерозподілені статті. Сукупні дані показників за звітними сегментами та нерозподіленими статтями мають узгоджуватися із відповідними загальними показниками фінансової звітності підприємства (консолідованої фінансової звітності). |

| Слайд №24 | |

|

Доходи звітних сегментів наводяться за вирахуванням податку на додану вартість, акцизного збору, інших зборів і вирахувань з доходу. Фінансові доходи і фінансові витрати звітних сегментів наводяться, якщо отримання фінансових доходів є основною діяльністю підприємства. Дохід сегмента від участі в капіталі асоційованих і спільних підприємств та дохід від інших інвестицій, облік яких ведеться за методом участі в капіталі, наводиться в сумі, що безпосередньо стосується звітного сегмента. |

| Слайд №25 | |

|

Доходи і витрати звітних сегментів, пов’язані з продажем та зменшенням корисності фінансових інвестицій, наводяться, якщо здійснення фінансових інвестицій є основною діяльністю підприємства. Доходи та витрати, які не можуть бути розподілені на окремі звітні сегменти, включаються до нерозподілених статей, зокрема втрати від участі в капіталі. Доходи і витрати, пов’язані з продажем основних засобів і нематеріальних активів, включаються до складу інших доходів та інших витрат звітного сегмента за умови, що зазначені активи стосуються звітного сегмента. До складу доходів звітних сегментів не включаються доходи від надзвичайних подій та дохід з податку на прибуток. |

| Слайд №26 | |

|

До складу витрат звітних сегментів не включаються: адміністративні витрати та витрати на збут, які пов’язані з діяльністю підприємства в цілому і не можуть бути віднесені до окремого сегмента; витрати з податку на прибуток; надзвичайні витрати, якщо їх виникнення прямо не пов’язано з певним звітним сегментом. Адміністративні витрати, витрати на збут, інші операційні витрати наводяться в сумі, яка безпосередньо стосується звітного сегмента або визначена шляхом розподілу на обґрунтованій та послідовній основі на окремий звітний сегмент (наприклад, пропорційно доходу від реалізації продукції, товарів, робіт, послуг зовнішнім покупцям). Розподіл витрат на підприємствах, які здійснюють виробництво, транспортування, постачання теплової енергії та надають послуги з централізованого водопостачання та водовідведення, здійснюється в порядку, визначеному законодавством. |

| Слайд №27 | |

|

Показники доходів за рік допоміжних звітних сегментів наводяться в розділах II і III Додатка до приміток до річної фінансової звітності в такому порядку: Якщо пріоритетним видом сегмента обрано господарський сегмент, то в розділі II за кожним допоміжним звітним географічним збутовим сегментом наводиться дохід (за вирахуванням податку на додану вартість, акцизного збору, інших зборів і вирахувань з доходу) від продажу продукції (товарів, робіт, послуг) зовнішнім покупцям. Якщо пріоритетним видом сегмента обрано географічний виробничий або географічний збутовий сегмент, то в розділі II за кожним допоміжним звітним господарським сегментом наводиться дохід (за вирахуванням податку на додану вартість, акцизного збору, інших зборів і вирахувань з доходу) від продажу продукції (товарів, робіт, послуг) зовнішнім покупцям. |

| Слайд №28 | |

|

Якщо пріоритетним видом сегмента обрано географічний виробничий сегмент і якщо місце розташування покупців відрізняється від місця розташування активів підприємства, то в розділі III за кожним допоміжним звітним географічним збутовим сегментом наводиться дохід (за вирахуванням податку на додану вартість, акцизного збору, інших зборів і вирахувань з доходу) від продажу продукції (товарів, робіт, послуг) зовнішнім покупцям. За кожним звітним сегментом у розділі I наводиться інформація про річну суму амортизаційних відрахувань і капітальних інвестицій. |

| Слайд №29 | |

|

Визначення активів і зобов’язань за звітними сегментами У розділі I Додатка до приміток до річної фінансової звітності наводяться дані про балансову вартість активів і зобов’язань пріоритетних звітних (господарського, географічного виробничого або географічного збутового) сегментів і нерозподілені статті. Сукупні дані про активи і зобов’язання за звітними сегментами та нерозподіленими статтями мають узгоджуватися із відповідними загальними показниками фінансової звітності підприємства (консолідованої фінансової звітності). |

| Слайд №30 | |

|

Активами звітного сегмента визнаються активи господарського або географічного сегмента, які використовуються ним для виконання своєї звичайної діяльності і безпосередньо стосуються цього сегмента. Зобов’язаннями звітного сегмента визнають заборгованість господарського або географічного сегмента підприємства, що виникла внаслідок виконання ним своєї звичайної діяльності і безпосередньо стосується цього сегмента. |

| Слайд №31 | |

|

Активи та зобов’язання вважаються такими, що безпосередньо стосуються звітного сегмента підприємства, якщо доходи та витрати, пов’язані з їхнім використанням або виникненням, включаються до складу інформації про цей сегмент при складанні фінансової звітності. Наприклад, дебіторська (кредиторська) заборгованість з нарахованих до одержання (до виплати) відсотків належить до складу активів (зобов’язань) сегмента, якщо ці відсотки віднесені до доходів (витрат) звітного сегмента. |

| Слайд №32 | |

|

Основні засоби і нематеріальні активи, які використовуються одночасно кількома звітними сегментами підприємства, включаються до того звітного сегмента, до витрат якого включено суму амортизації за такими необоротними активами. Інвестиції, у тому числі фінансові інвестиції, які обліковуються за методом участі в капіталі, включаються до складу активів звітного сегмента, якщо доходи у вигляді відсотків (дивідендів) та доходи (втрати) від участі в капіталі від таких інвестицій включаються до доходів (витрат) такого звітного сегмента. Дебіторська заборгованість та інші активи, що призводять до виникнення у підприємства доходів у вигляді відсотків чи дивідендів, відносяться до звітного сегмента, якщо зазначені доходи включені до доходів такого звітного сегмента. |

| Слайд №33 | |

|

До складу активів звітного сегмента не включаються: відстрочені податкові активи; дебіторська заборгованість з податку на прибуток; фінансові інвестиції, якщо цей актив не виникає внаслідок основної діяльності цього звітного сегмента, а доходи і витрати, пов’язані з такими фінансовими інвестиціями, не включаються до складу доходів і витрат такого звітного сегмента; дебіторська заборгованість за розрахунками з нарахованих доходів у вигляді дивідендів, якщо такі доходи не включаються до складу доходів звітного сегмента; інші оборотні активи, які пов’язані з діяльністю підприємства в цілому і не стосуються окремого сегмента. |

| Слайд №34 | |

|

Зобов’язання, що виникли на рівні підприємства і стосуються кількох його звітних сегментів, розподіляються, якщо витрати на обслуговування боргу також розподіляються на такі звітні сегменти. |

| Слайд №35 | |

|

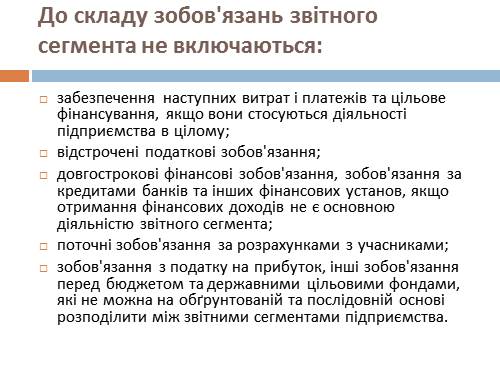

До складу зобов’язань звітного сегмента не включаються: забезпечення наступних витрат і платежів та цільове фінансування, якщо вони стосуються діяльності підприємства в цілому; відстрочені податкові зобов’язання; довгострокові фінансові зобов’язання, зобов’язання за кредитами банків та інших фінансових установ, якщо отримання фінансових доходів не є основною діяльністю звітного сегмента; поточні зобов’язання за розрахунками з учасниками; зобов’язання з податку на прибуток, інші зобов’язання перед бюджетом та державними цільовими фондами, які не можна на обґрунтованій та послідовній основі розподілити між звітними сегментами підприємства. |

| Слайд №36 | |

|

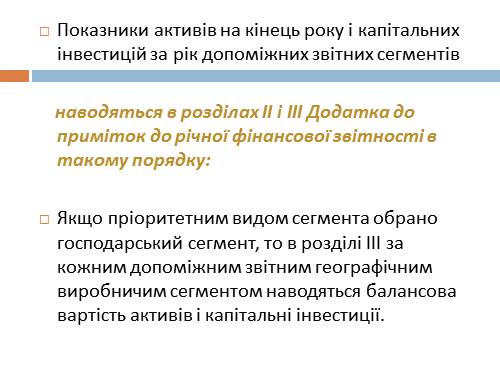

Показники активів на кінець року і капітальних інвестицій за рік допоміжних звітних сегментів

наводяться в розділах II і III Додатка до приміток до річної фінансової звітності в такому порядку: Якщо пріоритетним видом сегмента обрано господарський сегмент, то в розділі III за кожним допоміжним звітним географічним виробничим сегментом наводяться балансова вартість активів і капітальні інвестиції. |

| Слайд №37 | |

|

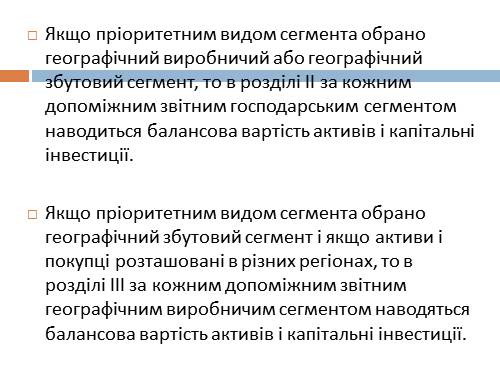

Якщо пріоритетним видом сегмента обрано географічний виробничий або географічний збутовий сегмент, то в розділі II за кожним допоміжним звітним господарським сегментом наводиться балансова вартість активів і капітальні інвестиції.

Якщо пріоритетним видом сегмента обрано географічний збутовий сегмент і якщо активи і покупці розташовані в різних регіонах, то в розділі III за кожним допоміжним звітним географічним виробничим сегментом наводяться балансова вартість активів і капітальні інвестиції. |

| Слайд №38 | |

|

Підприємство може доповнювати передбачений у розділах II і III перелік показників допоміжних звітних сегментів. Якщо звітний сегмент підприємства утворився внаслідок операції з придбання, порядок обліку якої встановлено Положенням (стандартом) бухгалтерського обліку 19 «Об’єднання підприємств», затвердженим наказом Міністерства фінансів України від 7 липня 1999 року N 163 і зареєстрованим у Міністерстві юстиції України 23 липня 1999 року за N 499/3792, то різниця між балансовою вартістю придбаних ідентифікованих активів і зобов’язань та їхньою справедливою вартістю визнається активом або зобов’язанням при включенні таких активів і зобов’язань до такого звітного сегмента. |

| Слайд №39 | |

|

Визначення звітних сегментів у консолідованій фінансовій звітності та розкриття інформації про звітні сегменти здійснюється на основі показників консолідованої фінансової звітності. Якщо материнське підприємство, яке має складати консолідовану фінансову звітність, приймає рішення про розкриття інформації за сегментами за показниками консолідованої фінансової звітності, то воно узгоджує з дочірніми підприємствами, показники яких включаються до консолідованої фінансової звітності, облікову політику щодо формування звітних сегментів і визначення пріоритетного виду сегмента. Якщо показники дочірнього підприємства не включаються до консолідованої фінансової звітності, то такі показники включаються до нерозподілених статей. |

| Слайд №40 | |

|

У примітках до річної фінансової звітності наводяться дані про суму доходів від реалізації продукції (товарів, робіт, послуг) зовнішнім покупцям і суму доходів за внутрішньогосподарськими розрахунками сегмента, який не визначено звітним сегментом, якщо більша частина доходу цього сегмента сформована за внутрішньогосподарськими розрахунками та дохід цього сегмента від реалізації продукції (товарів, робіт, послуг) зовнішнім покупцям становить не менше ніж 10 % загального доходу підприємства від реалізації продукції (товарів, робіт, послуг) зовнішнім покупцям. |

| Слайд №41 | |

|

Сучасний етап розвитку обліку та звітності проходить в умовах посилення глобалізацій них процесів, які сприяли виникненню міжнародної системи обліку та фінансової звітності. Регулювання бухгалтерського обліку і складання звітності в міжнародних масштабах забезпечується розробленням та впровадженням міжнародних стандартів, які широко застосовуються для реформування системи бухгалтерського обліку і звітності в Україні. Так, відповідно до вимог МСБО 14 в Україні розроблено П(С)БО 29 «Фінансова звітність за сегментами», згідно з яким у 2005 р. запроваджено Додаток до приміток до річної фінансової звітності «Інформація за сегментами». |

| Слайд №42 | |

|

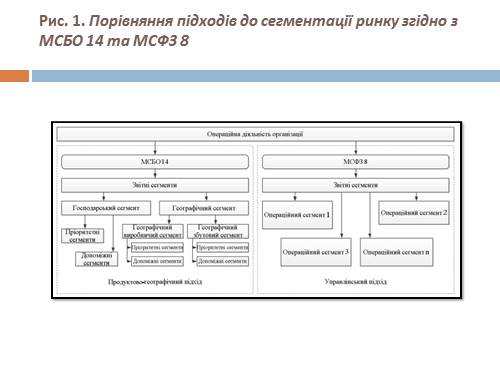

Міжнародний стандарт фінансової звітності (МСФЗ) 8 «Операційні сегменти», опублікований у 2006 р. і введений в дію з 2009 р. на зміну МСБО 14, істотно змінює акценти під час складання сегментної звітності. Він запроваджує управлінський підхід до сегментної звітності й акцентує на розкритті інформації, яку використовують в управлінні організацією. Підприємство згідно з МСФЗ 8 повинне розкривати інформацію, щоб надати можливість користувачам фінансової звітності оцінити характер і фінансовий результат діяльності, в якій бере участь, і економічне середовище, в якому діє (рис. 1). |

| Слайд №43 | |

|

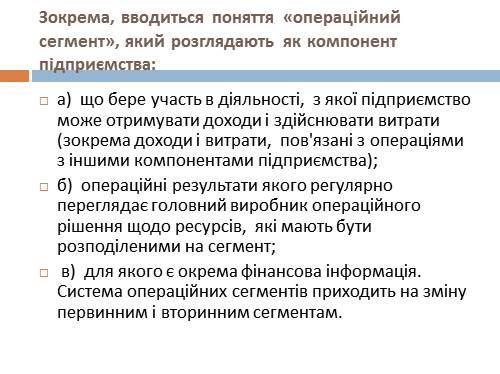

Зокрема, вводиться поняття «операційний сегмент», який розглядають як компонент підприємства: а) що бере участь в діяльності, з якої підприємство може отримувати доходи і здійснювати витрати (зокрема доходи і витрати, пов’язані з операціями з іншими компонентами підприємства); б) операційні результати якого регулярно переглядає головний виробник операційного рішення щодо ресурсів, які мають бути розподіленими на сегмент; в) для якого є окрема фінансова інформація. Система операційних сегментів приходить на зміну первинним і вторинним сегментам. |

| Слайд №44 | |

|

Рис. 1. Порівняння підходів до сегментації ринку згідно з МСБО 14 та МСФЗ 8 |

| Слайд №45 | |

|

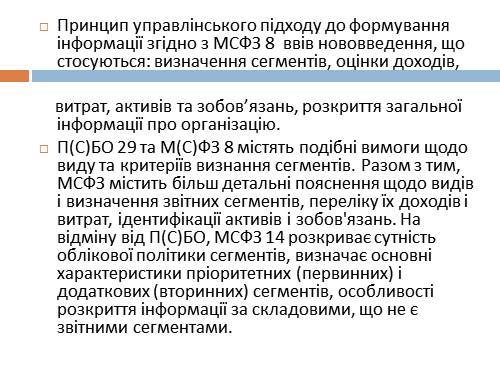

Принцип управлінського підходу до формування інформації згідно з МСФЗ 8 ввів нововведення, що стосуються: визначення сегментів, оцінки доходів,

витрат, активів та зобов’язань, розкриття загальної інформації про організацію. |

| Слайд №46 | |

|

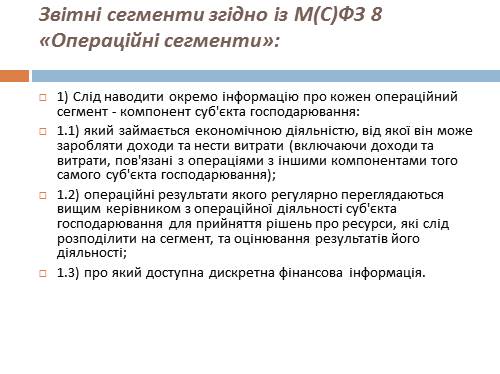

Звітні сегменти згідно із М(С)ФЗ 8 «Операційні сегменти»: 1) Слід наводити окремо інформацію про кожен операційний сегмент — компонент суб’єкта господарювання: 1.1) який займається економічною діяльністю, від якої він може заробляти доходи та нести витрати (включаючи доходи та витрати, пов’язані з операціями з іншими компонентами того самого суб’єкта господарювання); 1.2) операційні результати якого регулярно переглядаються вищим керівником з операційної діяльності суб’єкта господарювання для прийняття рішень про ресурси, які слід розподілити на сегмент, та оцінювання результатів його діяльності; 1.3) про який доступна дискретна фінансова інформація. |

| Слайд №47 | |

|

2) Не кожна складова суб’єкта господарювання обов’язково являє собою операційний сегмент або частину операційного сегмента. 3) Термін «вищий керівник з операційної діяльності» визначає функцію, причому необов’язково менеджера на конкретній посаді. Ця функція полягає в розподілі ресурсів на операційні сегменти та оцінюванні результатів діяльності операційних сегментів суб’єкта господарювання. Часто вищий керівник з операційної діяльності суб’єкта господарювання є його головним виконавчим директором чи головним операційним директором, але, наприклад, він може бути представлений групою виконавчих директорів або іншими посадовими особами. 4) Суб’єкт господарювання може складати звіти, в яких види його економічної діяльності представлені різноманітними способами. Якщо вищий керівник з операційної діяльності використовує кілька видів інформації за сегментами, інші чинники можуть визначати одну групу компонентів як таку, що становить операційні сегменти суб’єкта господарювання, включаючи характер видів економічної діяльності кожного компонента, наявність менеджерів, відповідальних за них, та інформацію, що подається раді директорів. |

| Слайд №48 | |

|

5) Суб’єкт господарювання відображає в звітності окремо інформацію про операційний сегмент, який відповідає будь-якому з таких кількісних порогів: 5.1) його відображений у звітності дохід, включаючи як продажі зовнішнім клієнтам, так і міжсегментні продажі або трансфертні операції, становить 10 % (або більше) сукупного (внутрішнього та зовнішнього доходу) всіх операційних сегментів; 5.2) абсолютна величина відображеного в звітності прибутку або збитку становить 10 % (або більше) більшої за абсолютною величиною суми: i) сукупного відображеного у звітності прибутку всіх операційних не збиткових сегментів, та ii) сукупного відображеного у звітності збитку всіх операційних збиткових сегментів; 5.3) його активи становлять 10 % (або більше) сукупних активів усіх операційних сегментів. Операційні сегменти, які не відповідають жодному з кількісних порогів, можуть вважатися звітними та розкриватися окремо, якщо управлінський персонал вважає, що інформація про цей сегмент буде корисною користувачам фінансової звітності. |

| Слайд №49 | |

|

6) Суб’єкт господарювання може об’єднувати інформацію про операційні сегменти, які не відповідають кількісним порогам, з інформацією про інші операційні сегменти, які не відповідають

кількісним порогам, з метою створення звітного сегмента, тільки якщо операційні сегменти мають подібні економічні характеристики та задовольняють більшість критеріїв угруповання, наведених у параграфі 12 М(С)ФЗ 8. |

| Слайд №50 | |

|

9) Якщо управлінський персонал вважає, що операційний сегмент, визначений як звітний сегмент в безпосередньо попередньому періоді, зберігає своє значення, інформацію про

цей сегмент слід подовжувати відображати у звітності окремо в поточному періоді. |

| Слайд №51 | |

|

Таким чином, потреби практики вимагають внесення істотних змін в П(С)БО 29 відповідно до вимог МСФЗ 8 з метою переорієнтації на управлінський підхід до розкриття інформації за сегментами, зокрема використання її в сегментному аналізі, що дасть змогу усунути розбіжності, що виникають під час маркетингової, стратегічної чи «бухгалтерської» сегментації і забезпечує формування взаємозв’язку між цими процесами. Однак, оскільки в Україні нині чинне П(С)БО 29, сформоване відповідно до принципів МСБО 14, а не МСФЗ 8, що його замінив, виникає об’єктивна необхідність оновлення П(С)БО 29. |