Фінансовий моніторинг в системі оцінки та управління ризиками банківської діяльності

Слайды и текст этой презентации

| Слайд №1 | |

|

Фінансовий моніторинг в системі оцінки та управління ризиками банківської діяльності Виконала: студентка гр. МБС-110 Тополенко Валентина |

| Слайд №2 | |

|

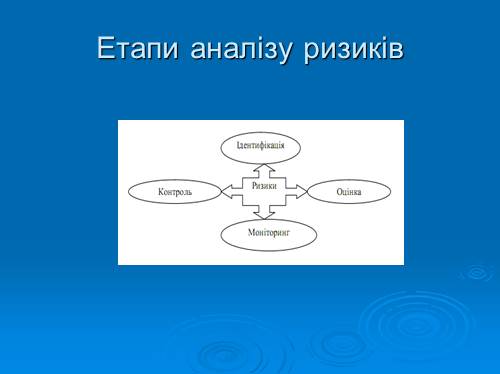

Етапи аналізу ризиків |

| Слайд №3 | |

|

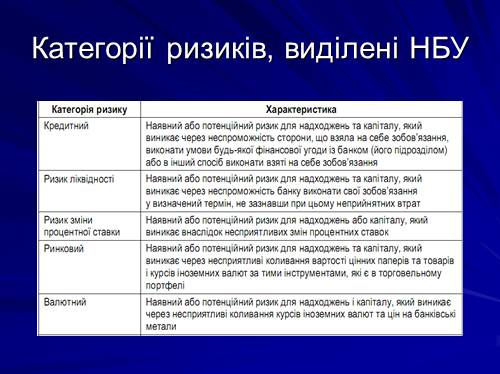

Категорії ризиків, виділені НБУ |

| Слайд №4 | |

|

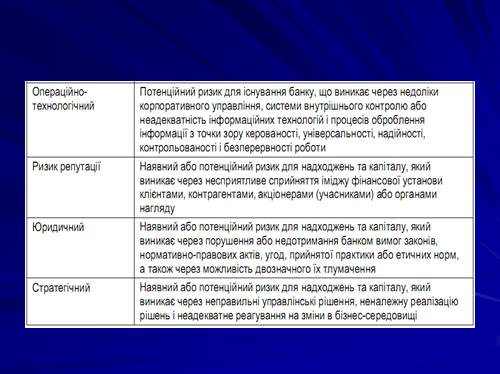

|

| Слайд №5 | |

|

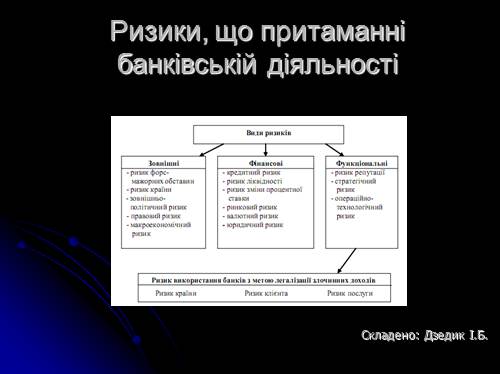

Ризики, що притаманні банківській діяльності Складено: Дзедик І.Б. |

| Слайд №6 | |

|

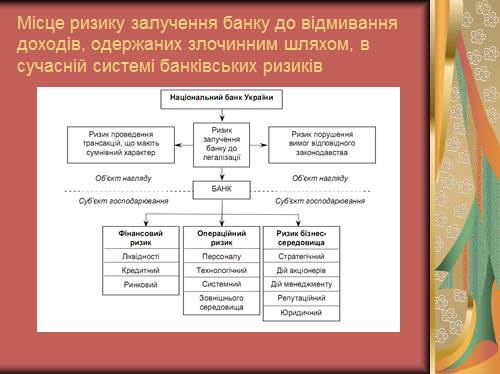

Місце ризику залучення банку до відмивання доходів, одержаних злочинним шляхом, в сучасній системі банківських ризиків |

| Слайд №7 | |

|

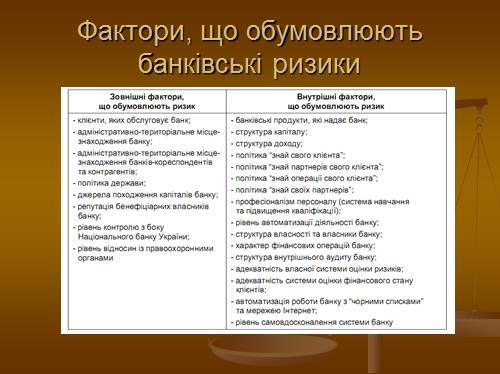

Фактори, що обумовлюють банківські ризики |

| Слайд №8 | |

|

Нагальною з точки зору банківського нагляду залишається саме проблема оцінки ризику залучення власне фінансової установи для відмивання коштів, одержаних злочинним шляхом, або фінансування тероризму. Застосовуючи апарат теорії ймовірностей та наявну статистичну звітність банків, створити формальну модель, яка, за певних припущень, дасть змогу оцінити кількісну величину відповідногоризику. |

| Слайд №9 | |

|

Щоб визначити індикативні показники для оцінки ризиків використання банків з метою відмивання кримінальних доходів, було проаналізовано показники певних форм статистичної звітності банків, передбачених Правилами організації статистичної звітності, що подається до НБУ (постанова Правління НБУ від 19.03.2003 p. № 124 |

| Слайд №10 | |

|

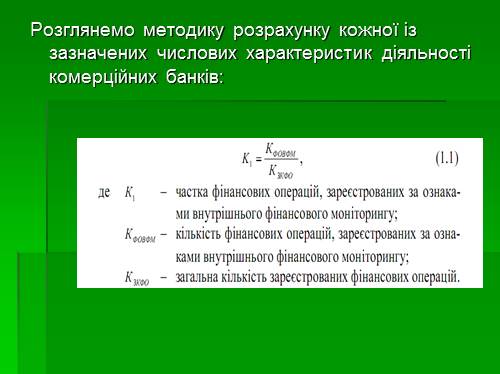

Розглянемо методику розрахунку кожної із зазначених числових характеристик діяльності комерційних банків: |

| Слайд №11 | |

|

Показник К2 – частка фінансовихоперацій, за якими прийнято рішення не надсилати уповноваженому органу (серед фінансових операцій, зареєстрованих за ознаками внутрішнього фінансового моніторингу), розраховується за такою формулою: |

| Слайд №12 | |

|

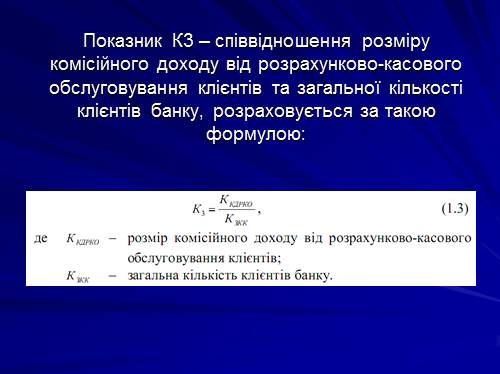

Показник К3 – співвідношення розміру комісійного доходу від розрахунково-касового обслуговування клієнтів та загальної кількості клієнтів банку, розраховується за такою формулою: |

| Слайд №13 | |

|

К4 – кількість порушень постанов Правління НБУ; К5 – кількість порушень Закону України “Про запобігання та протидію легалізації (відмиванню) доходів, одержаних злочинним шляхом”; К6 – кількість порушень Закону України “Про банки і банківську діяльність”. |

| Слайд №14 | |

|

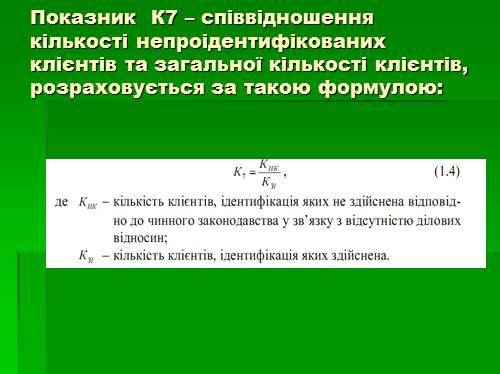

Показник К7 – співвідношеннякількості непроідентифікованих клієнтів та загальної кількості клієнтів, розраховується за такою формулою: |

| Слайд №15 | |

|

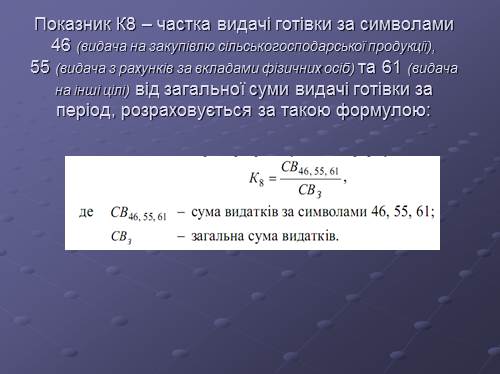

Показник К8 – частка видачі готівки за символами 46 (видача на закупівлю сільськогосподарської продукції),55 (видача з рахунків за вкладами фізичних осіб) та 61 (видача на інші цілі) від загальної суми видачі готівки за період, розраховується за такою формулою: |

| Слайд №16 | |

|

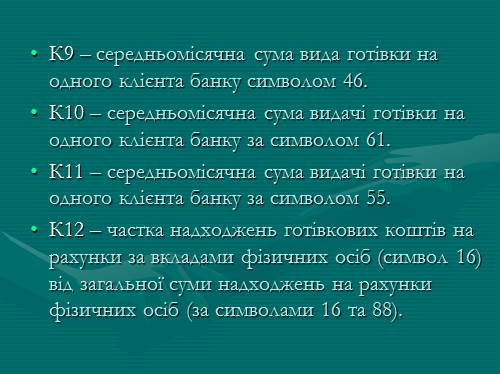

К9 – середньомісячна сума вида готівки на одного клієнта банку символом 46. К10 – середньомісячна сума видачі готівки на одного клієнта банку за символом 61. К11 – середньомісячна сума видачі готівки на одного клієнта банку за символом 55. К12 – частка надходжень готівкових коштів на рахунки за вкладами фізичних осіб (символ 16) від загальної суми надходжень на рахунки фізичних осіб (за символами 16 та 88). |

| Слайд №17 | |

|

Показник К13– частка видачі готівкових коштів за вкладами фізичних осіб (символ 55) від суми надходжень безготівкових коштів за символом 88,розраховується за такою формулою: |

| Слайд №18 | |

|

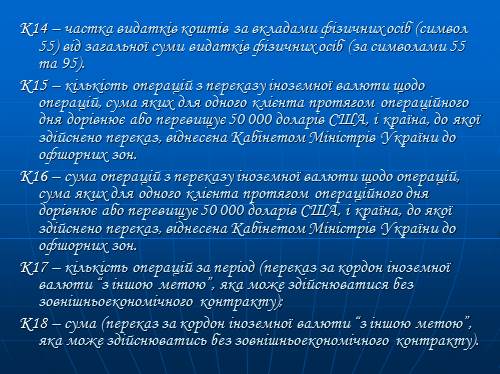

К14 – частка видатків коштів за вкладами фізичних осіб (символ 55) від загальної суми видатків фізичних осіб (за символами 55 та 95). К15 – кількість операцій з переказу іноземної валюти щодо операцій, сума яких для одного клієнта протягом операційного дня дорівнює або перевищує 50 000 доларів США, і країна, до якої здійснено переказ, віднесена Кабінетом Міністрів України до офшорних зон. К16 – сума операцій з переказу іноземної валюти щодо операцій, сума яких для одного клієнта протягом операційного дня дорівнює або перевищує 50 000 доларів США, і країна, до якої здійснено переказ, віднесена Кабінетом Міністрів України до офшорних зон. К17 – кількість операцій за період (переказ за кордон іноземної валюти “з іншою метою”, яка може здійснюватися без зовнішньоекономічного контракту); К18 – сума (переказ за кордон іноземної валюти “з іншою метою”, яка може здійснюватись без зовнішньоекономічного контракту). |

| Слайд №19 | |

|

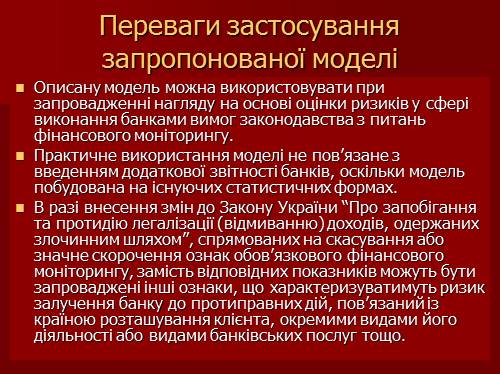

Переваги застосування запропонованої моделі Описану модель можна використовувати при запровадженні нагляду на основі оцінки ризиків у сфері виконання банками вимог законодавства з питань фінансового моніторингу. Практичне використання моделі не пов’язане з введенням додаткової звітності банків, оскільки модель побудована на існуючих статистичних формах. В разі внесення змін до Закону України “Про запобігання та протидію легалізації (відмиванню) доходів, одержаних злочинним шляхом”, спрямованих на скасування або значне скорочення ознак обов’язкового фінансового моніторингу, замість відповідних показників можуть бути запроваджені інші ознаки, що характеризуватимуть ризик залучення банку до протиправних дій, пов’язаний із країною розташування клієнта, окремими видами його діяльності або видами банківських послуг тощо. |

| Слайд №20 | |

|

Дякую за увагу!!! |