Ймовірнісна модель оцінки ризику клієнта

Слайды и текст этой презентации

| Слайд №1 | |

|

ймовірнісна модель оцінки ризику клієнта (м.В. Колдовський) Баберя О.В., МБС-110 |

| Слайд №2 | |

|

Оцінка клієнта повинна бути проведена із трьох сторін: оцінка території на якій клієнт проводить свою діяльність, оцінка самого банківського продукту на предмет використання його для відмивання грошей, оцінка самого клієнта і його виду економічної діяльності. Особливістю ймовірнісного підходу визначення ризику клієнта є те, що в кінцевому випадку банк отримає певний відсоток ймовірності того, що клієнт буде фігурувати у справах з легалізації доходів, отриманих злочинним шляхом, що складаються ДКФМ. |

| Слайд №3 | |

|

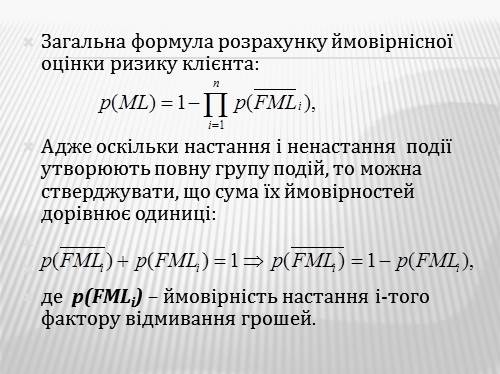

Загальна формула розрахунку ймовірнісної оцінки ризику клієнта:

Адже оскільки настання і ненастання події утворюють повну групу подій, то можна стверджувати, що сума їх ймовірностей дорівнює одиниці: |

| Слайд №4 | |

|

Загальна формула оцінки кількості подій по яких можливо відбутися відмивання грошей клієнтом складається з реалізації сполук наступних подій:

де : |

| Слайд №5 | |

|

FMLi – це узагальнюючий показник наступних факторів:

FML = {CN, CB, CL, CR, CA, A, B} , де: CN – подія при якій проходить легалізація грошей за показником «країна громадянства»; |

| Слайд №6 | |

|

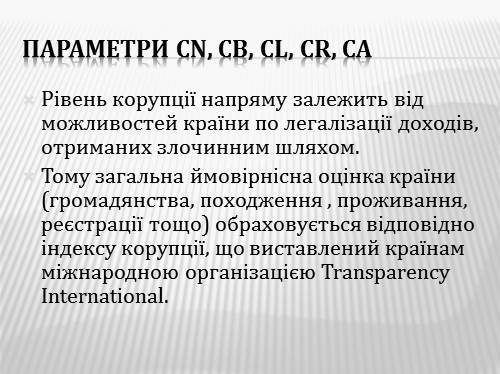

Параметри CN, CB, CL, CR, CA Рівень корупції напряму залежить від можливостей країни по легалізації доходів, отриманих злочинним шляхом. Тому загальна ймовірнісна оцінка країни (громадянства, походження , проживання, реєстрації тощо) обраховується відповідно індексу корупції, що виставлений країнам міжнародною організацією Transparency International. |

| Слайд №7 | |

|

Параметри A, B Значення ймовірнісної оцінки показника A (економічна діяльність клієнта) обраховують на основі оцінки видів економічної діяльності, яка виставляється експертним шляхом. Розрахунок значення ймовірнісної оцінки для показника B (банківський продукт) проводиться на основі статистичної оцінки отриманих повідомлень ДКФМ від банківських установ за кодами повідомлень як обов’язкового так і внутрішнього фінансового моніторингу. |

| Слайд №8 | |

|

Алгоритм якісної оцінки ризику клієнта банку |