Звіт про власний капітал

Слайды и текст этой презентации

| Слайд №1 | |

|

Звіт про власний капітал Поняття та нормативно-правове регулювання. Зміст та загальні вимоги до розкриття статей звіту про власний капітал. Спільні та відмінні риси вимог П(с)БО 5 та МСФЗ. |

| Слайд №2 | |

|

1.Поняття та нормативно-правове регулювання Згідно з П(с)БО 1 «Загальні вимоги до фінансової звітності» власний капітал – це частина в активах підприємства, що залишається після вирахування його зобов’язань. Капітал у бухгалтерському обліку є сукупністю майнових засобів, призначених для господарських цілей, виражених в грошовій одиниці, тобто підсумок по активу балансу або тотожний йому підсумок по пасиву балансу. |

| Слайд №3 | |

|

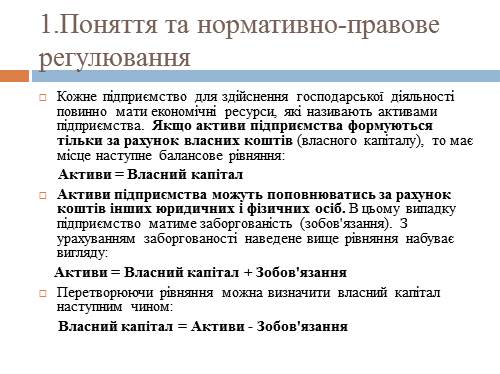

1.Поняття та нормативно-правове регулювання Кожне підприємство для здійснення господарської діяльності повинно мати економічні ресурси, які називають активами підприємства. Якщо активи підприємства формуються тільки за рахунок власних коштів (власного капіталу), то має місце наступне балансове рівняння: Активи = Власний капітал Активи підприємства можуть поповнюватись за рахунок коштів інших юридичних і фізичних осіб. В цьому випадку підприємство матиме заборгованість (зобов’язання). З урахуванням заборгованості наведене вище рівняння набуває вигляду: Активи = Власний капітал + Зобов’язання Перетворюючи рівняння можна визначити власний капітал наступним чином: Власний капітал = Активи — Зобов’язання |

| Слайд №4 | |

|

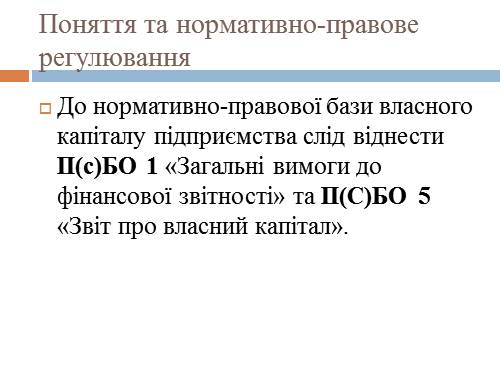

Поняття та нормативно-правове регулювання До нормативно-правової бази власного капіталу підприємства слід віднести П(с)БО 1 «Загальні вимоги до фінансової звітності» та П(С)БО 5 «Звіт про власний капітал». |

| Слайд №5 | |

|

2.Зміст та загальні вимоги до розкриття статей звіту про власний капітал. Вказівки щодо форми, рекомендації зі складання та подання даного Звіту містяться в П(С)Б05 “Звіт про власний капітал”. Цим Положенням (стандартом) визначаються зміст і форма звіту про власний капітал і загальні вимоги до розкриття його статей. |

| Слайд №6 | |

|

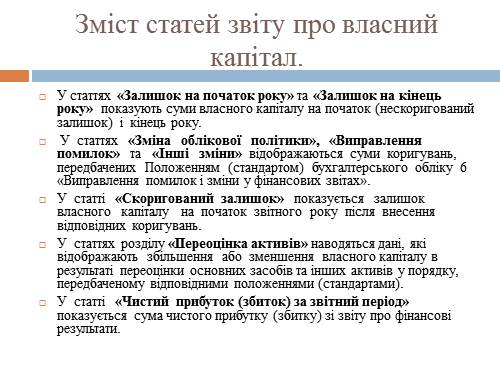

Зміст статей звіту про власний капітал. У статтях «Залишок на початок року» та «Залишок на кінець року» показують суми власного капіталу на початок (нескоригований залишок) і кінець року. У статтях «Зміна облікової політики», «Виправлення помилок» та «Інші зміни» відображаються суми коригувань, передбачених Положенням (стандартом) бухгалтерського обліку 6 «Виправлення помилок і зміни у фінансових звітах». У статті «Скоригований залишок» показується залишок власного капіталу на початок звітного року після внесення відповідних коригувань. У статтях розділу «Переоцінка активів» наводяться дані, які відображають збільшення або зменшення власного капіталу в результаті переоцінки основних засобів та інших активів у порядку, передбаченому відповідними положеннями (стандартами). У статті «Чистий прибуток (збиток) за звітний період» показується сума чистого прибутку (збитку) зі звіту про фінансові результати. |

| Слайд №7 | |

|

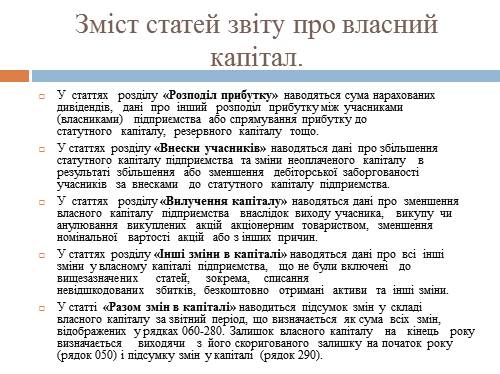

Зміст статей звіту про власний капітал. У статтях розділу «Розподіл прибутку» наводяться сума нарахованих дивідендів, дані про інший розподіл прибутку між учасниками (власниками) підприємства або спрямування прибутку до статутного капіталу, резервного капіталу тощо. У статтях розділу «Внески учасників» наводяться дані про збільшення статутного капіталу підприємства та зміни неоплаченого капіталу в результаті збільшення або зменшення дебіторської заборгованості учасників за внесками до статутного капіталу підприємства. У статтях розділу «Вилучення капіталу» наводяться дані про зменшення власного капіталу підприємства внаслідок виходу учасника, викупу чи анулювання викуплених акцій акціонерним товариством, зменшення номінальної вартості акцій або з інших причин. У статтях розділу «Інші зміни в капіталі» наводяться дані про всі інші зміни у власному капіталі підприємства, що не були включені до вищезазначених статей, зокрема, списання невідшкодованих збитків, безкоштовно отримані активи та інші зміни. У статті «Разом змін в капіталі» наводиться підсумок змін у складі власного капіталу за звітний період, що визначається як сума всіх змін, відображених у рядках 060-280. Залишок власного капіталу на кінець року визначається виходячи з його скоригованого залишку на початок року (рядок 050) і підсумку змін у капіталі (рядок 290). |

| Слайд №8 | |

|

3. Спільні та відмінні риси вимог П(с)БО 5 та МСФЗ Облік власного капіталу на міжнародному рівні регулюється: Концептуальною основою складання та подання фінансової звітності; МСФЗ (IAS) 1 «Подання фінансових звітів»; МСФЗ (IAS) 32 «Фінансові інструменти: розкриття та подання». |

| Слайд №9 | |

|

3. Спільні та відмінні риси вимог П(с)БО 5 та МСФЗ Відповідно до МСФЗ власний капітал — це вартість активів, на які не розповсюджуються фінансові зобов’язання кредиторів. Власний капітал відображається в балансі одночасно з відображенням активів або зобов’язань, які призводять до його зміни. Спеціального МСФЗ, присвяченого питанням обліку та звітності при операціях зі статутним капіталом і власними акціями, немає, але деякі питання з даної тематики розглядаються в двох Тлумаченнях, випущених Постійним комітетом з тлумачень при Комітеті з міжнародних стандартів фінансової звітності — ПКТ 16 «Акціонерний капітал: викуплені інструменти власного капіталу (власні викуплені акції)» і ПКТ 17 «Власний капітал: витрати на операції з власним капіталом». |

| Слайд №10 | |

|

3. Спільні та відмінні риси вимог П(с)БО 5 та МСФЗ. Відповідно до МСФЗ 1 «Подання фінансових звітів» у звітності компанії повинна бути розкрита наступна інформація, яка стосується власного капіталу: кількість акцій, що дозволені до випуску, випущені та знаходяться в обігу; частка неоплаченого капіталу; номінальна чи юридично визначена (оголошена) вартість акцій; зміни рахунків акціонерного капіталу за період; права, привілеї та обмеження, що стосуються розподілу дивідендів та оплати капіталу; відстрочені дивіденди за привілейованими кумулятивними акціями; викуплені акції; акції, зарезервовані для майбутніх випусків, відповідно до опціонних та продажних контрактів, включаючи їх умови та суми; додатковий капітал (емісійний дохід); додатковий капітал від переоцінки; резерви та накопичений (нерозподілений) чистий прибуток. |

| Слайд №11 | |

|

3. Спільні та відмінні риси вимог П(с)БО 5 та МСФЗ. За МСФЗ статті власного капіталу у звітності повинні бути згрупованими, а в Україні П(С)БО деталізовані, що дає змогу чітко відображати складові власного капіталу у звітності. За МСБО 1 у Звіті про зміни у власному капіталі слід наводити дані про кожну статтю доходу та витрат за період, а також дані про загальний прибуток та загальні витрати за період. У Звіті про власний капітал, форма якого встановлена у додатку до П(С)БО 5, наводяться лише дані про чистий прибуток (збиток). |

| Слайд №12 | |

|

3. Спільні та відмінні риси вимог П(с)БО 5 та МСФЗ Звіт про зміни у власному капіталі призначений для надання користувачам інформації про зміни, які відбулися у складі та структурі власного капіталу за звітний період (рік). При цьому зміни розкриваються за складовими власного капіталу: Статутний капітал, Додатковий капітал, Резервний капітал, Нерозподілений прибуток та ін. Джерелом для складання цієї форми фінансової звітності є інформація бухгалтерських рахунків, на яких відображаються складові власного капіталу. |

| Слайд №13 | |

|

3. Спільні та відмінні риси вимог П(с)БО 5 та МСФЗ Розглядаючи сутність П(с)БО 5 «Звіт про власний капітал», можна відмічати, що: графи звіту про власний капітал відповідають першому розділу пасиву балансу, але мають розбіжності з МСФЗ внаслідок розбіжностей між формами балансу, передбаченими П(с)БО 2 та МСБО 1; в основу форми звіту про власний капітал покладені принципи МСФЗ, але кількість показників у формі П(с)БО 5 значно більша, ніж в МСБО 1, що набагато збільшує трудомісткість її заповнення. Відмінність форми звіту про власний капітал за П(с)БО 5 від мінімального переліку статей цього звіту, наведеного в МСБО 1, полягає в тому, що вона: ґрунтується на одному з двох варіантів подання, які передбачені МСФЗ; не акцентує уваги на чистих прибутках і збитках, не вказаних у звіті про фінансові результати (у вигляді загального підсумку за цими статтями), хоча наявність такого проміжного підсумку вимагається п. 86 МСБО 1; деталізує перелік статей; не містить статей «Дооцінка (уцінка) довгострокових фінансових інвестицій» та «Курсові різниці», пов’язаних з монетарними статтями, що є частиною чистих інвестицій в іноземні підприємства і відображуються в складі власного капіталу в фінансових звітах до вибуття цих чистих інвестицій. |

| Слайд №14 | |

|

3. Спільні та відмінні риси вимог П(с)БО 5 та МСФЗ Слід відзначити, що відміну форми звіту про власний капітал за П(с)БО 5 від формату за МСБО 1 не можна вважати розбіжністю, оскільки формат, наведений у додатку до П(с)БО 1, рекомендований та не містить вичерпного переліку статей. З іншого боку, обмеженість у формі № 4 кількості вільних рядків не дає можливості відображати окремо усі можливі зміни у власному капіталі. Щодо відсутності у формі №4 «Звіт про власний капітал» окремих обов’язкових показників, передбачених МСБО 1, слід уточнити, що вимоги МСФЗ стосуються переоцінювання не довгострокових фінансових інвестицій, а фінансових інструментів. |

| Слайд №15 | |

|

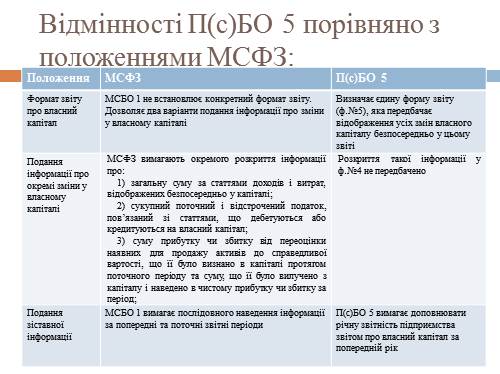

Відмінності П(с)БО 5 порівняно з положеннями МСФЗ: Положення МСФЗ П(с)БО 5 Формат звіту про власний капітал МСБО 1 не встановлює конкретний формат звіту. Дозволяє два варіанти подання інформації про зміни у власному капіталі Визначає єдину форму звіту (ф.№5), яка передбачає відображення усіх змін власного капіталу безпосередньо у цьому звіті Подання інформації про окремі зміни у власному капіталі МСФЗ вимагають окремого розкриття інформації про: 1) загальну суму за статтями доходів і витрат, відображених безпосередньо у капіталі; 2) сукупний поточний і відстрочений податок, пов’язаний зі статтями, що дебетуються або кредитуються на власний капітал; 3) суму прибутку чи збитку від переоцінки наявних для продажу активів до справедливої вартості, що її було визнано в капіталі протягом поточного періоду та суму, що її було вилучено з капіталу і наведено в чистому прибутку чи збитку за період; Розкриття такої інформації у ф.№4 не передбачено Подання зіставної інформації МСБО 1 вимагає послідовного наведення інформації за попередні та поточні звітні періоди П(с)БО 5 вимагає доповнювати річну звітність підприємства звітом про власний капітал за попередній рік |

| Слайд №16 | |

|

3. Спільні та відмінні риси вимог П(с)БО 5 та МСФЗ Вимоги стосовно подання інформації про зміни у власному капіталі викладено у Міжнародному стандарті бухгалтерського обліку 1 «Подання фінансових звітів». |

| Слайд №17 | |

|

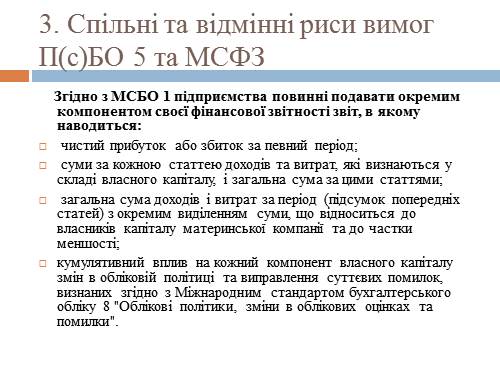

3. Спільні та відмінні риси вимог П(с)БО 5 та МСФЗ Згідно з МСБО 1 підприємства повинні подавати окремим компонентом своєї фінансової звітності звіт, в якому наводиться: чистий прибуток або збиток за певний період; суми за кожною статтею доходів та витрат, які визнаються у складі власного капіталу, і загальна сума за цими статтями; загальна сума доходів і витрат за період (підсумок попередніх статей) з окремим виділенням суми, що відноситься до власників капіталу материнської компанії та до частки меншості; кумулятивний вплив на кожний компонент власного капіталу змін в обліковій політиці та виправлення суттєвих помилок, визнаних згідно з Міжнародним стандартом бухгалтерського обліку 8 «Облікові політики, зміни в облікових оцінках та помилки». |

| Слайд №18 | |

|

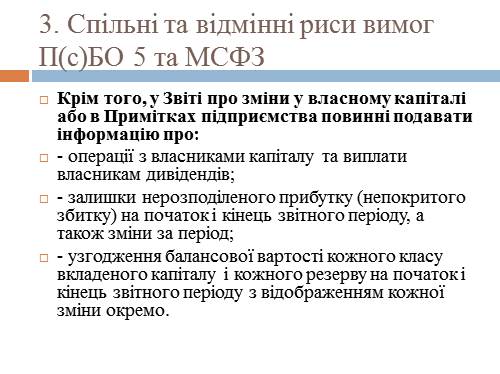

3. Спільні та відмінні риси вимог П(с)БО 5 та МСФЗ Крім того, у Звіті про зміни у власному капіталі або в Примітках підприємства повинні подавати інформацію про: — операції з власниками капіталу та виплати власникам дивідендів; — залишки нерозподіленого прибутку (непокритого збитку) на початок і кінець звітного періоду, а також зміни за період; — узгодження балансової вартості кожного класу вкладеного капіталу і кожного резерву на початок і кінець звітного періоду з відображенням кожної зміни окремо. |