Звіти про рух грошових коштів

Слайды и текст этой презентации

| Слайд №1 | |

|

МСБО 7 Звіти про рух грошових коштів |

| Слайд №2 | |

|

2 МСБО 7 Сфера застосування Підприємства складають звіт про рух грошових коштів та подають його як складову частину фінансових звітів за кожний період подання фінансових звітів |

| Слайд №3 | |

|

3 МСБО 7 Визначення Грошові кошти: складаються з готівки в касі і депозитів до запитання Еквіваленти грошових коштів: це короткострокові високоліквідні інвестиції, які вільно конвертуються у грошові кошти і яким притаманний незначний ризик зміни вартості Грошові потоки: це надходження та вибуття грошових коштів та їх еквівалентів Грошовими еквівалентами визнаються зазвичай лише короткострокові інвестиції (строк повернення 3 місяці або менше) |

| Слайд №4 | |

|

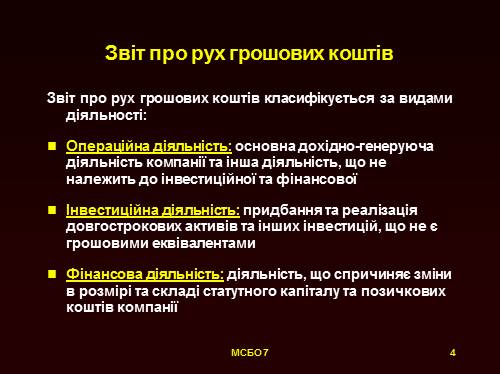

4 МСБО 7 Звіт про рух грошових коштів Звіт про рух грошових коштів класифікується за видами діяльності: Операційна діяльність: основна дохідно-генеруюча діяльність компанії та інша діяльність, що не належить до інвестиційної та фінансової Інвестиційна діяльність: придбання та реалізація довгострокових активів та інших інвестицій, що не є грошовими еквівалентами Фінансова діяльність: діяльність, що спричиняє зміни в розмірі та складі статутного капіталу та позичкових коштів компанії |

| Слайд №5 | |

|

5 МСБО 7 Рух грошових коштів від операційної діяльності Можливі два варіанти: Прямий метод (рекомендований) Розкриваються основні класи валових надходжень грошових коштів чи валових виплат грошових коштів Непрямий метод (найчастіше вживаний) Чистий прибуток / збиток коригується відповідно до: впливу операцій не грошового характеру будь-яких відрахувань та нарахувань майбутніх чи минулих надходжень або виплат грошових коштів щодо операційної діяльності, а також статей доходу або витрат, пов’язаних із рухом грошових коштів від інвестиційної чи фінансової діяльності |

| Слайд №6 | |

|

6 МСБО 7 Операційна діяльність: прямий метод Інформацію про основні класи валових надходжень та валових виплат грошових коштів можна отримати: з облікової документації підприємства, або шляхом коригування продажу, собівартості реалізованої продукції, а також інших статей у звіті про прибутки та збитки щодо: змін протягом періоду у запасах і дебіторській та кредиторській заборгованості, інших грошових статей, інших статей, для яких вплив грошових коштів є рухом грошових коштів від інвестиційної або фінансової діяльності |

| Слайд №7 | |

|

7 МСБО 7 Операційна діяльність: прямий метод (продовження) Надходження грошових коштів від клієнтів Грошові кошти, виплачені постачальникам і працівникам Грошові кошти від операцій Сплачені відсотки Сплачені податки на прибуток Рух грошових коштів до екстраординарних статей Надходження за контрактом страхування від землетрусу Чисті грошові кошти від операційної діяльності X -X X -X -X X X X |

| Слайд №8 | |

|

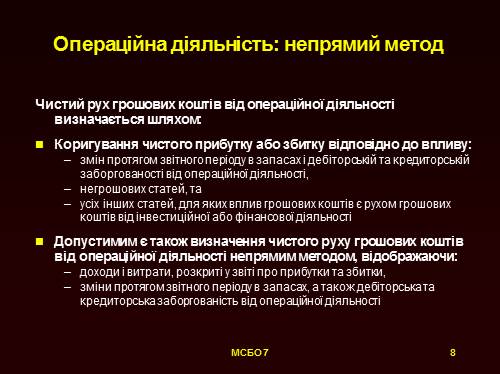

8 МСБО 7 Операційна діяльність: непрямий метод Чистий рух грошових коштів від операційної діяльності визначається шляхом: Коригування чистого прибутку або збитку відповідно до впливу: змін протягом звітного періоду в запасах і дебіторській та кредиторській заборгованості від операційної діяльності, негрошових статей, та усіх інших статей, для яких вплив грошових коштів є рухом грошових коштів від інвестиційної або фінансової діяльності Допустимим є також визначення чистого руху грошових коштів від операційної діяльності непрямим методом, відображаючи: доходи і витрати, розкриті у звіті про прибутки та збитки, зміни протягом звітного періоду в запасах, а також дебіторська та кредиторська заборгованість від операційної діяльності |

| Слайд №9 | |

|

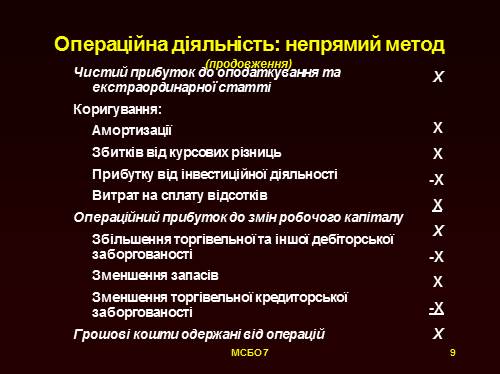

9 МСБО 7 Операційна діяльність: непрямий метод (продовження) Чистий прибуток до оподаткування та екстраординарної статті Коригування: Амортизації Збитків від курсових різниць Прибутку від інвестиційної діяльності Витрат на сплату відсотків Операційний прибуток до змін робочого капіталу Збільшення торгівельної та іншої дебіторської заборгованості Зменшення запасів Зменшення торгівельної кредиторської заборгованості Грошові кошти одержані від операцій X X |

| Слайд №10 | |

|

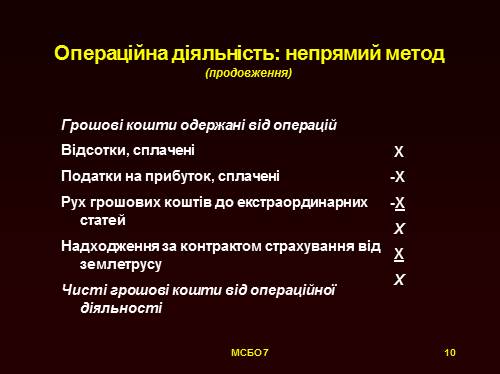

10 МСБО 7 Операційна діяльність: непрямий метод (продовження) Грошові кошти одержані від операцій Відсотки, сплачені Податки на прибуток, сплачені Рух грошових коштів до екстраординарних статей Надходження за контрактом страхування від землетрусу Чисті грошові кошти від операційної діяльності X -X -X X X X |

| Слайд №11 | |

|

11 МСБО 7 Рух грошових коштів від інвестиційної та фінансової діяльності Основні класи валових надходжень та валових виплат грошових коштів повинні відображатись окремо за винятком випадків, коли звітність про рух грошових коштів готується на нетто-основі (дозволено в окремих випадках) |

| Слайд №12 | |

|

12 МСБО 7 Звітність на нетто-основі На нетто-основі можна звітувати про рух грошових коштів, який виникає від таких видів операційної, інвестиційної або фінансової діяльності : надходження і виплати грошових коштів за дорученням клієнтів, коли рух грошових коштів відображає діяльність клієнта, а не діяльність підприємства, а також Надходження і виплати грошових коштів за статтями, згідно яких: обіг є швидким, суми великі строки погашення — короткі |

| Слайд №13 | |

|

13 МСБО 7 Рух грошових коштів в іноземній валюті Курс обміну на дату руху грошових коштів: рух грошових коштів у іноземних валютах рух грошових коштів закордонних дочірніх підприємств Нереалізовані прибутки та збитки, які виникають від змін у курсі обміну валют, не є рухом грошових коштів Вплив змін курсу обміну валют на грошові кошти та їх еквіваленти, які зберігаються в іноземній валюті, відображається в звіті про рух грошових коштів з метою узгодження грошових коштів та їх еквівалентів на початку і в кінці періоду |

| Слайд №14 | |

|

14 МСБО 7 Окреме розкриття вимагається Окремого розкриття у звіті про рух грошових коштів вимагають: Екстраординарні статті рух грошових коштів, пов’язаний з екстраординарними статтями, класифікується як такий, що виникає від операційної, інвестиційної або фінансової діяльності, і розкривається окремо Відсоток та дивіденди рух грошових коштів від відсотка та дивідендів, отриманих і сплачених, розкривається окремо; кожен з них класифікується на послідовній основі від одного до іншого періоду як від операційної, інвестиційної або фінансової діяльності operating, Податки на прибуток рух грошових коштів, який виникає від податків на прибуток, розкривається окремо і класифікується як рух грошових коштів від операційної діяльності, поки вони не будуть конкретно віднесені до фінансової та інвестиційної діяльності загальна сума сплачених податків розкривається, коли рух грошових коштів розподіляється більше ніж на один клас діяльності |

| Слайд №15 | |

|

15 МСБО 7 Придбання та реалізація дочірніх підприємств та інших господарських одиниць Сукупний рух грошових коштів, який виникає від придбання чи реалізації дочірніх підприємств або інших господарських одиниць, розкривається окремо і класифікується як інвестиційна діяльність У випадку придбання чи реалізації протягом звітного періоду підприємство повинне розкривати в узагальненому вигляді кожен з зазначених нижче пунктів: загальні компенсації за придбання або реалізацію ту частину компенсації, яка виплачена грошовими коштами або їх еквівалентами суму грошових коштів чи їх еквівалентів у дочірньому підприємстві або господарській одиниці, які були придбані чи реалізовані суму згрупованих за кожною категорією активів і зобов’язань за винятком грошових коштів і їх еквівалентів у придбаних або реалізованих дочірніх підприємствах чи господарських одиницях |

| Слайд №16 | |

|

16 МСБО 7 Розкриття іншої інформації Негрошові операції інвестиційні та фінансові операції, що не потребують використання грошових коштів або їх еквівалентів, виключаються зі звіту про рух грошових коштів Грошові кошти та їх еквіваленти компоненти грошових коштів та їх еквівалентів узгодження сум у звіті про грошові кошти за статтями, еквівалентними наведеним у балансі сума значного сальдо грошових коштів та їх еквівалентів, утримуваних підприємством і недоступних для використання групою |

| Слайд №17 | |

|

17 МСБО 7 Звіти про рух грошових коштів МСБО 7 – Основні моменти Операційна, інвестиційна та фінансова діяльність s Операційна діяльність: прямий та непрямий методи Грошові кошти та їх еквіваленти У звіті про рух грошових коштів у більшості випадків подаються валові значення статей Зміни обмінних курсів Окреме розкриття: екстраординарні статті відсотки сплачені та отримані дивіденди сплачені та отримані податки на прибутки придбання та реалізація господарських одиниць |