Міжнародні розрахунки і платіжний баланс

Слайды и текст этой презентации

| Слайд №1 | |

|

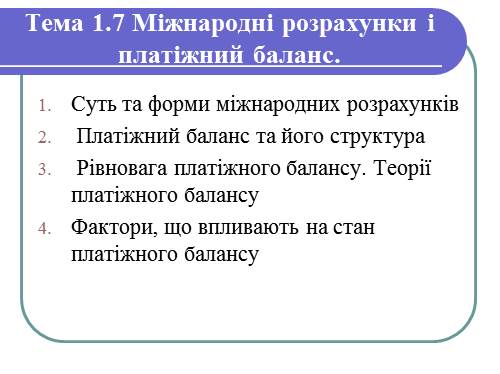

Тема 1.7 Міжнародні розрахунки і платіжний баланс. Суть та форми міжнародних розрахунків Платіжний баланс та його структура Рівновага платіжного балансу. Теорії платіжного балансу Фактори, що впливають на стан платіжного балансу |

| Слайд №2 | |

|

1. Міжнародні розрахунки — це форми платежів між країнами за здійснені операції в ході їх зовнішньоекономічних відносин. Міжнародні розрахунки включають комерційні та некомер-ційні платежі і надходження, що здійснюються за грошовими вимогами і зобов’язаннями між підприємствами, банками, установами та окремими особами різних країн на основі економічних, політичних, науково-технічних та інших відносин. |

| Слайд №3 | |

|

Акредитив — це розрахунковий або грошовий документ, який є дорученням однієї кредитної установи іншій здійснити за рахунок спеціально заброньованих коштів оплату товарно-транспортних документів за відвантажений товар або виплатити пред’явникові акредитиву певну суму грошей. |

| Слайд №4 | |

|

|

| Слайд №5 | |

|

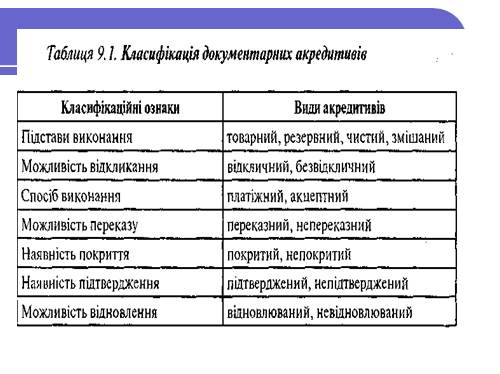

Товарний акредитив є найбільш поширеним документарним акредитивом завдяки одночасному виконанню ним трьох функцій: розрахункової, забезпечувальної та кредитної. Резервний акредитив за економічним змістом аналогічний банківським гарантіям, але відповідає загальним правилам і вимогам для документарних акредитивів, тому є більш доцільним у зовнішньоекономічній діяльності порівняно з банківськими гарантіями. |

| Слайд №6 | |

|

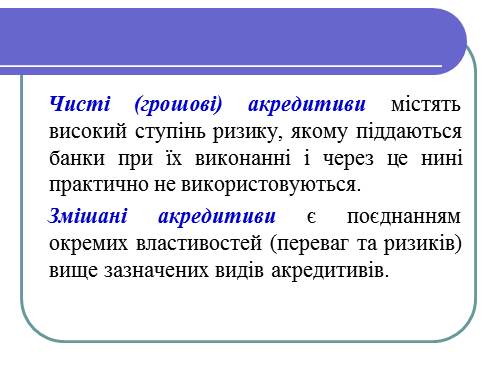

Чисті (грошові) акредитиви містять високий ступінь ризику, якому піддаються банки при їх виконанні і через це нині практично не використовуються. Змішані акредитиви є поєднанням окремих властивостей (переваг та ризиків) вище зазначених видів акредитивів. |

| Слайд №7 | |

|

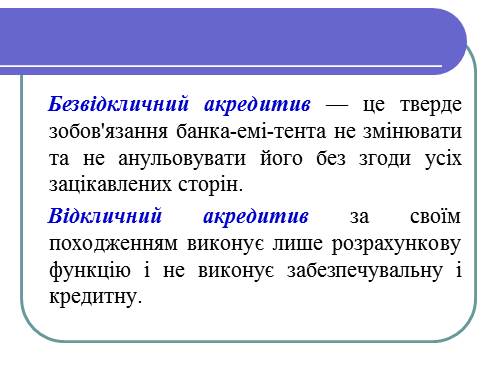

Безвідкличний акредитив — це тверде зобов’язання банка-емі-тента не змінювати та не анульовувати його без згоди усіх зацікавлених сторін. Відкличний акредитив за своїм походженням виконує лише розрахункову функцію і не виконує забезпечувальну і кредитну. |

| Слайд №8 | |

|

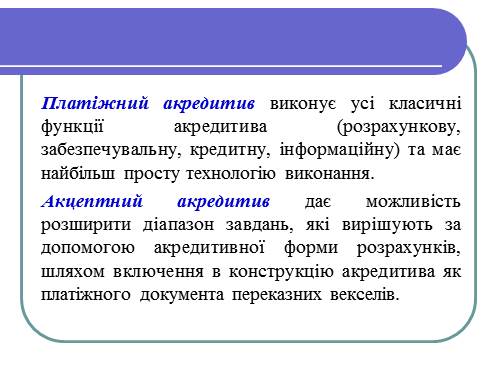

Платіжний акредитив виконує усі класичні функції акредитива (розрахункову, забезпечувальну, кредитну, інформаційну) та має найбільш просту технологію виконання. Акцептний акредитив дає можливість розширити діапазон завдань, які вирішують за допомогою акредитивної форми розрахунків, шляхом включення в конструкцію акредитива як платіжного документа переказних векселів. |

| Слайд №9 | |

|

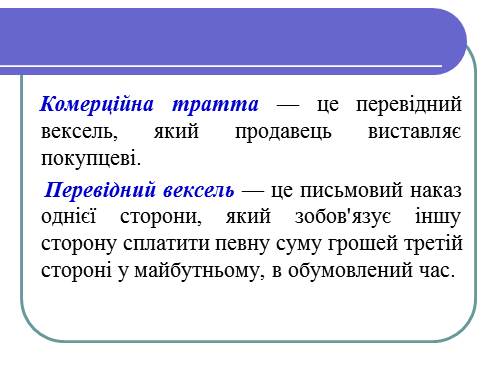

Комерційна тратта — це перевідний вексель, який продавець виставляє покупцеві. Перевідний вексель — це письмовий наказ однієї сторони, який зобов’язує іншу сторону сплатити певну суму грошей третій стороні у майбутньому, в обумовлений час. |

| Слайд №10 | |

|

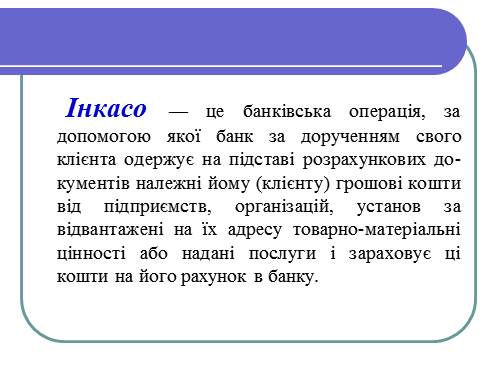

Інкасо — це банківська операція, за допомогою якої банк за дорученням свого клієнта одержує на підставі розрахункових документів належні йому (клієнту) грошові кошти від підприємств, організацій, установ за відвантажені на їх адресу товарно-матеріальні цінності або надані послуги і зараховує ці кошти на його рахунок в банку. |

| Слайд №11 | |

|

2. Платіжний баланс — це статистичний звіт, у якому в систематизованому вигляді відображається весь комплекс світогосподарських зв’язків даної країни у формі вартісного співвідношення надходжень та платежів за певний період часу (рік, квартал, місяць). |

| Слайд №12 | |

|

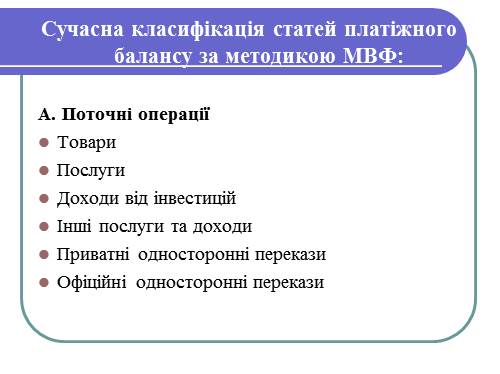

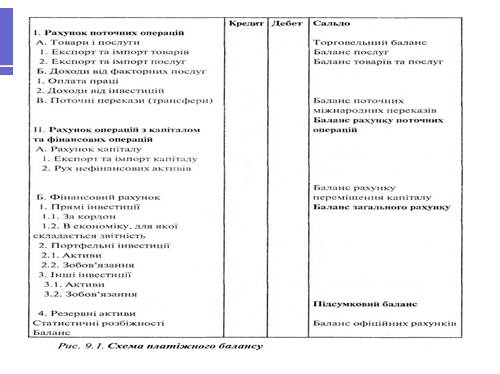

Сучасна класифікація статей платіжного балансу за методикою МВФ:

А. Поточні операції |

| Слайд №13 | |

|

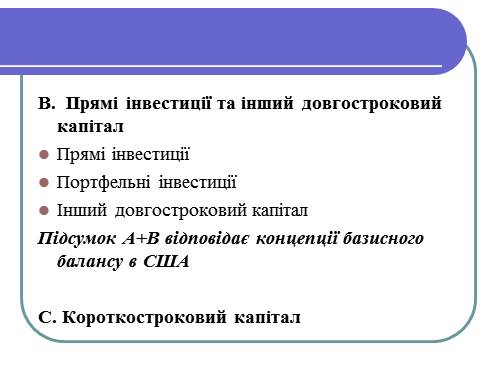

В. Прямі інвестиції та інший довгостроковий капітал Прямі інвестиції Портфельні інвестиції Інший довгостроковий капітал Підсумок А+В відповідає концепції базисного балансу в США С. Короткостроковий капітал |

| Слайд №14 | |

|

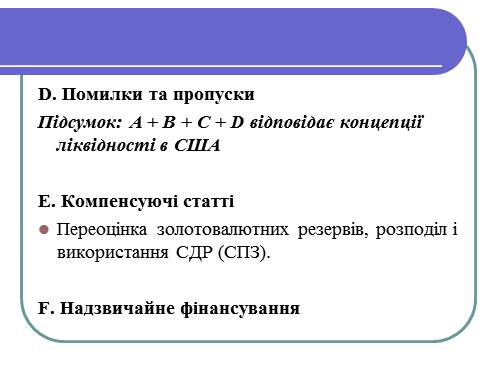

D. Помилки та пропуски Підсумок: А + В + С + D відповідає концепції ліквідності в США Е. Компенсуючі статті |

| Слайд №15 | |

|

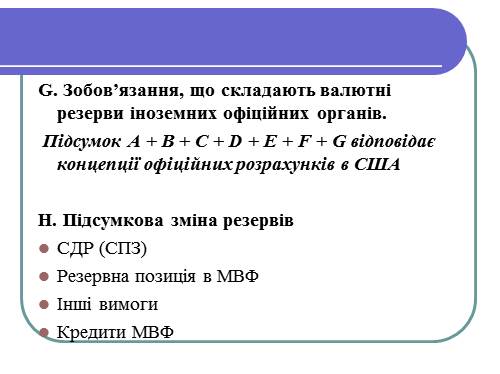

G. Зобов’язання, що складають валютні резерви іноземних офіційних органів. Підсумок А + В + С + D + Е + F + G відповідає концепції офіційних розрахунків в США Н. Підсумкова зміна резервів |

| Слайд №16 | |

|

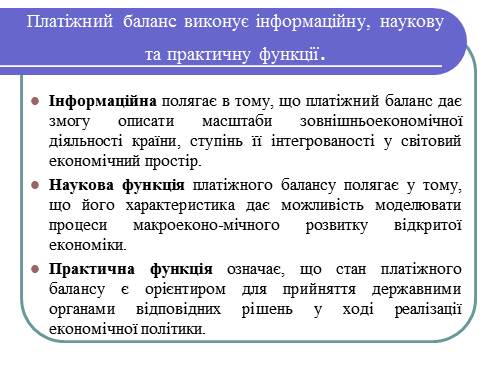

Платіжний баланс виконує інформаційну, наукову та практичну функції. Інформаційна полягає в тому, що платіжний баланс дає змогу описати масштаби зовнішньоекономічної діяльності країни, ступінь її інтегрованості у світовий економічний простір. Наукова функція платіжного балансу полягає у тому, що його характеристика дає можливість моделювати процеси макроеконо-мічного розвитку відкритої економіки. Практична функція означає, що стан платіжного балансу є орієнтиром для прийняття державними органами відповідних рішень у ході реалізації економічної політики. |

| Слайд №17 | |

|

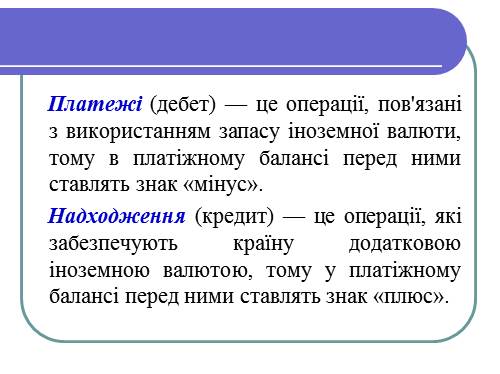

Платежі (дебет) — це операції, пов’язані з використанням запасу іноземної валюти, тому в платіжному балансі перед ними ставлять знак «мінус». Надходження (кредит) — це операції, які забезпечують країну додатковою іноземною валютою, тому у платіжному балансі перед ними ставлять знак «плюс». |

| Слайд №18 | |

|

|

| Слайд №19 | |

|

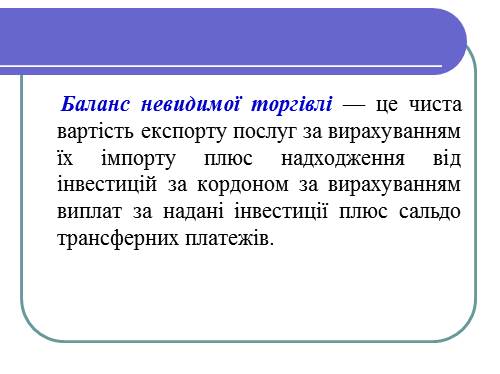

Баланс невидимої торгівлі — це чиста вартість експорту послуг за вирахуванням їх імпорту плюс надходження від інвестицій за кордоном за вирахуванням виплат за надані інвестиції плюс сальдо трансферних платежів. |

| Слайд №20 | |

|

Довгостроковий капітал — це фінансові вимоги та пасиви з початковим строком оплати понад один рік. Короткостроковий капітал — це фінансові вимоги та пасиви, зокрема грошові, з початковим строком оплати один рік і менше. |

| Слайд №21 | |

|

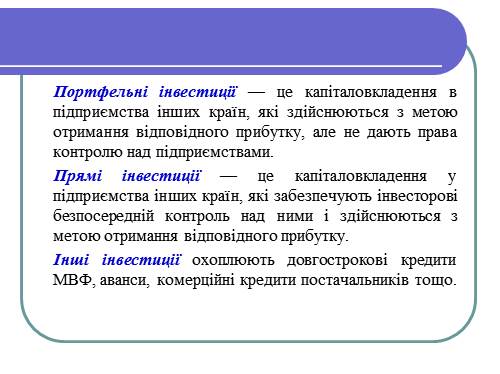

Портфельні інвестиції — це капіталовкладення в підприємства інших країн, які здійснюються з метою отримання відповідного прибутку, але не дають права контролю над підприємствами. Прямі інвестиції — це капіталовкладення у підприємства інших країн, які забезпечують інвесторові безпосередній контроль над ними і здійснюються з метою отримання відповідного прибутку. Інші інвестиції охоплюють довгострокові кредити МВФ, аванси, комерційні кредити постачальників тощо. |

| Слайд №22 | |

|

3. Баланс поточного рахунку — це частина платіжного балансу, що відображає співвідношення руху за кордон та з-за кордону товарів, послуг, доходів і поточних трансфертів. Дефіцит поточного рахунку означає, що країна постачала на ринок більше вітчизняної валюти, ніж був на неї попит. |

| Слайд №23 | |

|

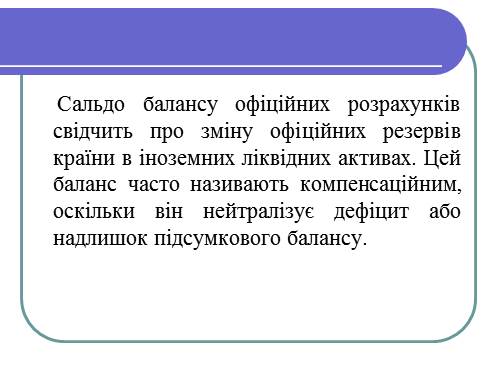

Сальдо балансу офіційних розрахунків свідчить про зміну офіційних резервів країни в іноземних ліквідних активах. Цей баланс часто називають компенсаційним, оскільки він нейтралізує дефіцит або надлишок підсумкового балансу. |

| Слайд №24 | |

|

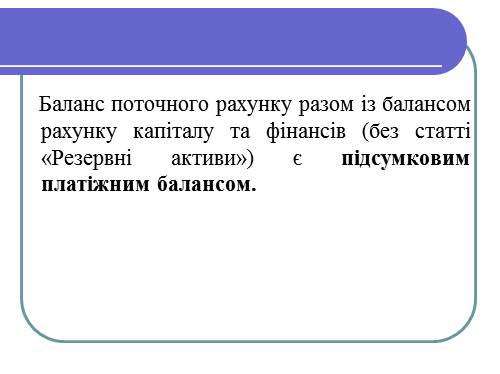

Баланс поточного рахунку разом із балансом рахунку капіталу та фінансів (без статті «Резервні активи») є підсумковим платіжним балансом. |

| Слайд №25 | |

|

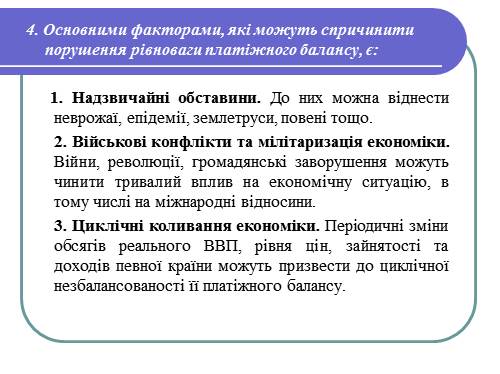

4. Основними факторами, які можуть спричинити порушення рівноваги платіжного балансу, є:

1. Надзвичайні обставини. До них можна віднести неврожаї, епідемії, землетруси, повені тощо. |

| Слайд №26 | |

|

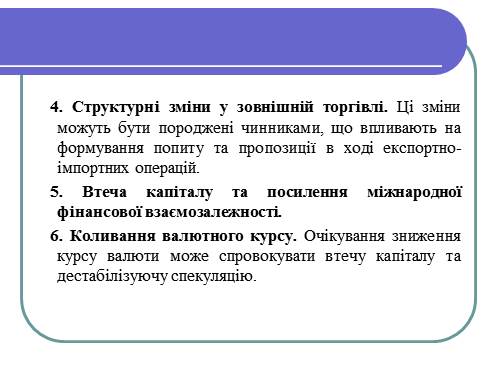

4. Структурні зміни у зовнішній торгівлі. Ці зміни можуть бути породжені чинниками, що впливають на формування попиту та пропозиції в ході експортно-імпортних операцій. 5. Втеча капіталу та посилення міжнародної фінансової взаємозалежності. 6. Коливання валютного курсу. Очікування зниження курсу валюти може спровокувати втечу капіталу та дестабілізуючу спекуляцію. |

| Слайд №27 | |

|

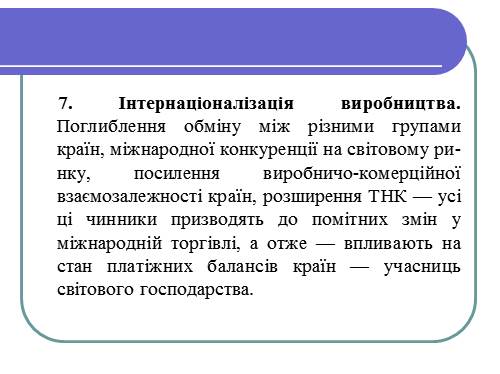

7. Інтернаціоналізація виробництва. Поглиблення обміну між різними групами країн, міжнародної конкуренції на світовому ринку, посилення виробничо-комерційної взаємозалежності країн, розширення ТНК — усі ці чинники призводять до помітних змін у міжнародній торгівлі, а отже — впливають на стан платіжних балансів країн — учасниць світового господарства. |

| Слайд №28 | |

|

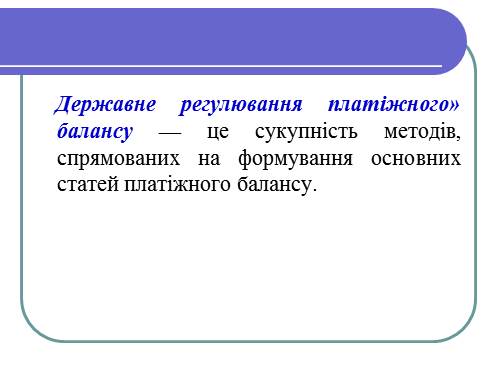

Державне регулювання платіжного» балансу — це сукупність методів, спрямованих на формування основних статей платіжного балансу. |

| Слайд №29 | |

|

Методи врівноваження платіжного балансу можуть бути національними (внутрішніми) та міждержавними (зовнішніми). У свою чергу національні методи поділяються на: ринкові; неринкові (адміністративні)методи. |

| Слайд №30 | |

|

Рекомендована література: Основна: 1. Солонінко К.С. Міжнародна економіка: Навч. Посібник. – К.:Кондор, 2008. – С. 285-305. 2. Міжнародна економіка: Навчальний посібник. – Під заг. Ред. О.Г. Гупала. – К.: «Хай-Тек Прес», 2007. – С. 205-231. 3. Козик В.В., Панкова Л.А., Даниленко Н.Б. Міжнародні економічні відносини: Навч. Посіб. – 5те вид., стер. – К.:Знання, 2004 – С. 171-199. 4. Герасимчук В.Г. Міжнародна економіка: навч. посіб. / В.Г. Герасимчук, С.В. Войтко. – К.: Знання, 2009. – С. 196-208. Додаткова: 1. Одягайло Б.М. Міжнародна економіка:Навч. Посіб. – К.:Знання, 2005 – С. 259-287. |