Події після дати балансу

Слайды и текст этой презентации

| Слайд №1 | |

|

МСБО10(переглянутий у 1999) Події після дати балансу |

| Слайд №2 | |

|

2 МСБО10(переглянутий у 1999) Мета та сфера застосування Переглянутий стандарт вступає в дію з 1 січня 2000 Події після дати балансу : Облік Розкриття інформації |

| Слайд №3 | |

|

3 МСБО10(переглянутий у 1999) Події після дати балансу Початок періоду Події, що відбуваються у період часу між датою балансу та датою затвердження фінансової звітності для випуску. Публікація Затвердження для випуску Дата балансу Події включені у фінансову звітність Події після дати балансу Щорічні збори |

| Слайд №4 | |

|

4 МСБО10(переглянутий у 1999) Події, які коригують, та події, які не коригують, після дати балансу Події, які коригують після дати балансу: Повинні існувати умови та причини таких події на дату балансу Суми, які відображені у фінансовій звітності, повинні коригуватися Події, які не коригують після дати балансу: Умови та причини виникли після дати балансу Суми, відображені у фінансовій звітності, не повинні коригуватися Необхідно розкрити інформацію щодо матеріальних подій, які не коригуються після дати балансу |

| Слайд №5 | |

|

5 МСБО10(переглянутий у 1999) Дивіденди та безперервність діяльності Дивіденди Дивіденди запропоновані або заявлені після дати балансу не повинні визнаватись як зобов’язання на дату балансу. Безперервність Якщо принцип безперервності не може застосовуватися щодо підприємства після дати балансу, фінансова звітність підприємства не повинна бути підготовлена згідно принципу безперервності |

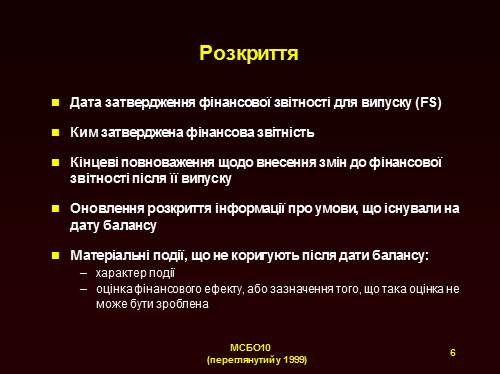

| Слайд №6 | |

|

6 МСБО10(переглянутий у 1999) Розкриття Дата затвердження фінансової звітності для випуску (FS) Ким затверджена фінансова звітність Кінцеві повноваження щодо внесення змін до фінансової звітності після її випуску Оновлення розкриття інформації про умови, що існували на дату балансу Матеріальні події, що не коригують після дати балансу: характер події оцінка фінансового ефекту, або зазначення того, що така оцінка не може бути зроблена |

| Слайд №7 | |

|

7 МСБО10(переглянутий у 1999) Події після дати балансу МСБО 10 – Основні моменти “Кінцева дата” для подій після дати балансу дата затвердження Події, які коригують після дати балансу умови та причини існували на дату балансу Події, які не коригують після дати балансу умови виникли після дати балансу Дивіденди Безперервність |