Предмет та об’єкти аудиту

Слайды и текст этой презентации

| Слайд №1 | |

|

1 Виконала : студентка 4-го курсу групи Боа-108 Гоменюк Я.Ф. Предмет та об’єкти аудиту. |

| Слайд №2 | |

|

Вивчення будь-якої науки починається з визначення її предмета, тобто з’ясування того, чим вона займається, окреслення кола основних питань, котрі нею вирішуються. 2 Предмет аудиту — це інформація про факти (явища й процеси) господарської діяльності суб’єкта аудиторського контролю, яка відображена в системі бухгалтерського обліку та інших джерелах інформаційної системи і підлягає кількісній та вартісній оцінці. |

| Слайд №3 | |

|

Предмет аудиту У загальному теоретичному плані предмет аудиту — це сукупність об’єктів аудиторського контролю. У конкретних випадках предмет аудиту характеризується наявністю певних об’єктів аудиту, виходячи з умов роботи суб’єктів перевірки та здійснених господарських фактів (явищ або процесів) тощо. 3 |

| Слайд №4 | |

|

4 Предмет аудиту слід розглядати не тільки в статиці, а й у динаміці. Із зростанням числа аудиторських послуг змінюється кількість об’єктів аудиту, а отже, і його предмет. Предмет аудиту |

| Слайд №5 | |

|

Об’єкт аудиту 5 це інформація про окремі або взаємопов’язані факти (явища або процеси) господарської діяльності суб’єкта господарського контролю, яка відображена в системі бухгалтерського обліку та інших джерелах інформаційної системи та підлягає кількісній і вартісній оцінці. |

| Слайд №6 | |

|

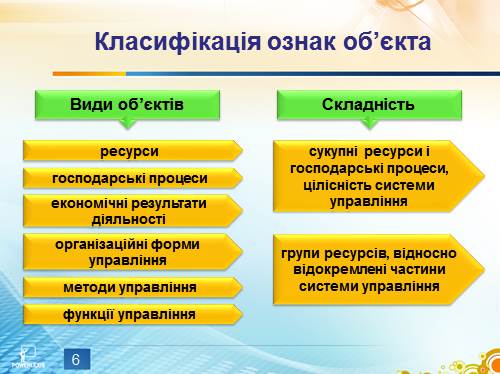

6 Класифікація ознак об’єкта ресурси господарські процеси економічні результати діяльності організаційні форми управління Види об’єктів методи управління функції управління Складність сукупні ресурси і господарські процеси, цілісність системи управління групи ресурсів, відносно відокремлені частини системи управління |

| Слайд №7 | |

|

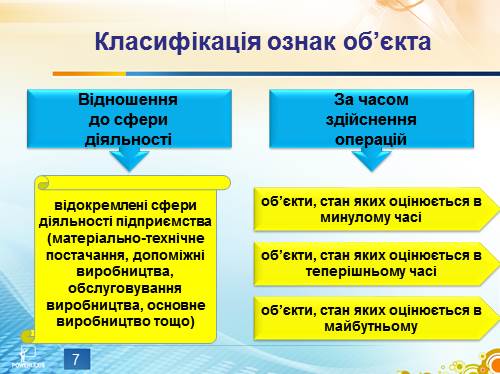

7 Класифікація ознак об’єкта Відношення до сфери діяльності відокремлені сфери діяльності підприємства (матеріально-технічне постачання, допоміжні виробництва, обслуговування виробництва, основне виробництво тощо) За часом здійснення операцій об’єкти, стан яких оцінюється в минулому часі об’єкти, стан яких оцінюється в теперішньому часі об’єкти, стан яких оцінюється в майбутньому |

| Слайд №8 | |

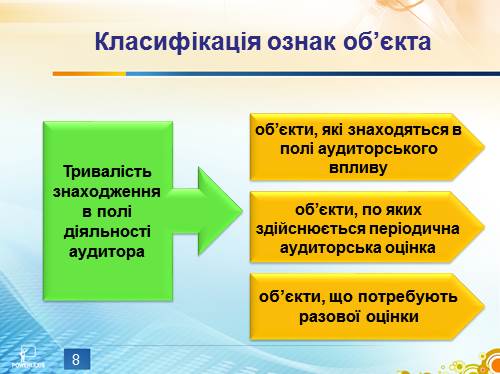

|

8 Класифікація ознак об’єкта Тривалість знаходження в полі діяльності аудитора об’єкти, які знаходяться в полі аудиторського впливу об’єкти, по яких здійснюється періодична аудиторська оцінка об’єкти, що потребують разової оцінки |

| Слайд №9 | |

|

9 Класифікація ознак об’єкта Вид аудиту Характер оцінки об’єкта об’єкти, які оцінюються кількісно об’єкти, які оцінюються якісно об’єкти, які оцінюються як кількісно, так і якісно об’єкти зовнішнього аудиту об’єкти внутрішнього аудиту |

| Слайд №10 | |

|

Дякую за увагу ! |