Елементи завдань з аудиту

Слайды и текст этой презентации

| Слайд №1 | |

|

Виконала: студентка групи ФБС-410 Василега І.Ю. Елементи завдань з аудиту |

| Слайд №2 | |

|

Сутність аудиту Аудит — перевірка даних бухгалтерського обліку і показників фінансової звітності суб’єкта господарювання з метою висловлення незалежної думки аудитора про її достовірність в усіх суттєвих аспектах та відповідність вимогам законів України, положень (стандартів) бухгалтерського обліку або інших правил (внутрішніх положень суб’єктів господарювання) згідно із вимогами користувачів. (ст. 3 ЗУ “Про аудиторську діяльність” від 14.09.2006 р. № 140-V.) |

| Слайд №3 | |

|

Завдання з аудиту Завдання з аудиту – завдання з надання обґрунтованої впевненості, яке виконується згідно з МСА шляхом перевірки фінансової звітності з метою висловлення незалежної думки аудитора про її достовірність у всіх суттєвих аспектах і відповідність вимогам законів, положень (стандартів) бухгалтерського обліку або інших правил (внутрішніх положень суб’єктів господарювання) згідно із вимогами користувачів. |

| Слайд №4 | |

|

Завдання з аудиту повинні містити наступні елементи: |

| Слайд №5 | |

|

ТРИСТОРОННІ ВІДНОСИНИ В АУДИТІ |

| Слайд №6 | |

|

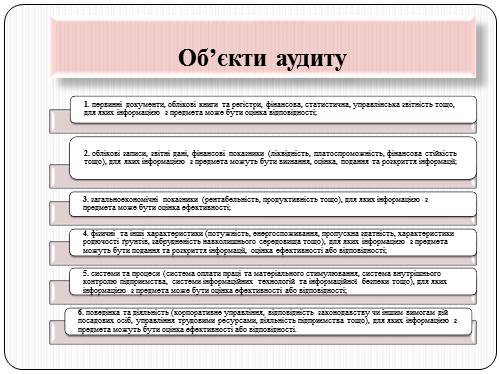

Об’єкти аудиту |

| Слайд №7 | |

|

Критерії Критерії — це контрольні показники та інформація, що використовуються аудитором для оцінки або вимірювання об’єкта аудиту. |

| Слайд №8 | |

|

Достатні відповідні докази Аудиторські докази – інформація, що використовується аудитором при формуванні висновків, на підставі яких складається аудиторський звіт. Аудиторські докази включають інформацію, що міститься в облікових записах, які лежать в основі фінансових звітів, та інші відомості. |

| Слайд №9 | |

|

Достатні відповідні докази Аудиторські процедури — це дії аудитора, направлені на отримання достатніх та відповідних доказів шляхом науково обґрунтованого застосування методичних прийомів аудиту. Міжнародні стандарти аудиту, надання впевненості та етики передбачають обов’язкове виконання аудитором у повному обсязі наступних аудиторських процедур: |

| Слайд №10 | |

|

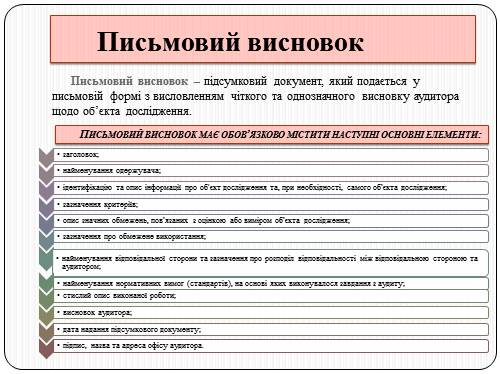

Письмовий висновок Письмовий висновок – підсумковий документ, який подається у письмовій формі з висловленням чіткого та однозначного висновку аудитора щодо об’єкта дослідження. Письмовий висновок має обов’язково містити наступні основні елементи: |

| Слайд №11 | |

|

Дякую за увагу! |