Сутність та визначення аудиту

Слайды и текст этой презентации

| Слайд №1 | |

|

виконала студентка групи ФБС -410 Борсенко Альона СУТНІСТЬ ТА ВИЗНАЧЕННЯ АУДИТУ |

| Слайд №2 | |

|

Аудит — це незалежна експертиза фінансових звітів та іншої інформації про господарсько-фінансову діяльність суб’єкта господарювання з метою формування висновків про його реальний фінансовий стан. |

| Слайд №3 | |

|

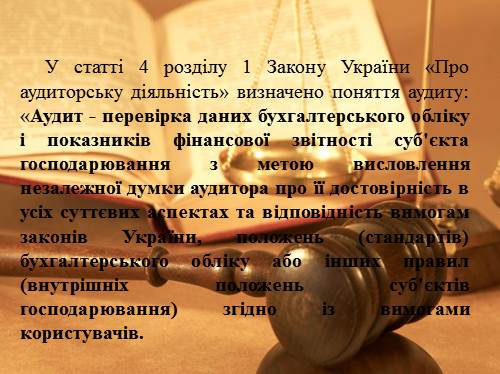

У статті 4 розділу 1 Закону України «Про аудиторську діяльність» визначено поняття аудиту: «Аудит — перевірка даних бухгалтерського обліку і показників фінансової звітності суб’єкта господарювання з метою висловлення незалежної думки аудитора про її достовірність в усіх суттєвих аспектах та відповідність вимогам законів України, положень (стандартів) бухгалтерського обліку або інших правил (внутрішніх положень суб’єктів господарювання) згідно із вимогами користувачів. |

| Слайд №4 | |

|

У статті 4 розділу 1 Закону України «Про аудиторську діяльність» визначено : «Аудит здійснюється незалежними особами (аудиторами), аудиторськими фірмами, які уповноважені суб’єктами господарювання на його проведення. Аудит може проводитись з ініціативи господарюючих суб’єктів, а також у випадках, передбачених чинним законодавством (обов’язковий аудит). Затрати на проведення аудиту відносяться на собівартість товару (продукції, послуг).» |

| Слайд №5 | |

|

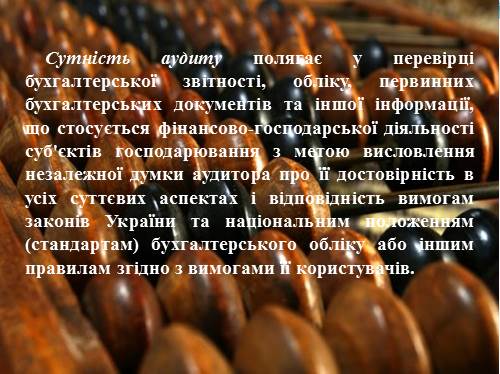

Сутність аудиту полягає у перевірці бухгалтерської звітності, обліку, первинних бухгалтерських документів та іншої інформації, що стосується фінансово-господарської діяльності суб’єктів господарювання з метою висловлення незалежної думки аудитора про її достовірність в усіх суттєвих аспектах і відповідність вимогам законів України та національним положенням (стандартам) бухгалтерського обліку або іншим правилам згідно з вимогами її користувачів. |

| Слайд №6 | |

|

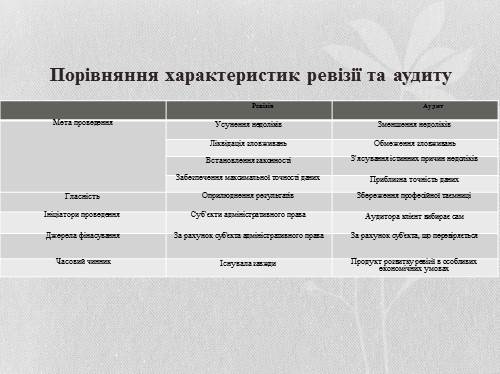

Порівняння характеристик ревізії та аудиту Ревізія Аудит Мета проведення Усунення недоліків Зменшення недоліків Мета проведення Ліквідація зловживань Обмеження зловживань Мета проведення Встановлення законності З’ясування істинних причин недоліків Мета проведення Забезпечення максимальної точності даних Приблизна точність даних Гласність Оприлюднення результатів Збереження професійної таємниці Ініціатори проведення Суб’єкти адміністративного права Аудитора клієнт вибирає сам Джерела фінасування За рахунок суб’єкта адміністративного права За рахунок суб’єкта, що перевіряється Часовий чинник Існувала завжди Продукт розвитку ревізії в особливих економічних умовах |

| Слайд №7 | |

|

Аудит — це вид підприємницької діяльності аудиторів або аудиторських фірм, які покликані захищати інтереси власників, інвесторів, держави. |

| Слайд №8 | |

|

Незалежний аудиторський контроль (аудит) здійснюють аудитори, аудиторські організації (фірми) на госпрозрахункових засадах за договорами з державними і акціонерними підприємствами, кооперативними, орендними підприємствами і організаціями, підприємствами із спільним капіталом та ін. |

| Слайд №9 | |

|

Результати контролю аудиторська організація оформляє актом, експертним висновком або іншим документом, погодженим із замовником. Аудиторські організації надають послуги підприємцям щодо поліпшення господарювання з питань маркетингу, менеджменту, інвестицій та ін. Крім того, аудиторська організація може давати висновки про правильність складання звітності і декларацій, які підприємства, кооперативи та інші організації подають фінансовим органам (податковим адміністраціям). |

| Слайд №10 | |

|

Дякую за увагу ! |